Die IGC zur Nachhaltigkeit und zum Nachhaltigkeitscontrolling

Nachhaltigkeit ist angesichts des Klimawandels, zunehmender regulatorischen Vorgaben (zB EU- Taxonomie, NFRD, CSRD) und einer abnehmerseitig stärkeren Nachhaltigkeitsorientierung eine DER zukünftigen Herausforderungen in der Unternehmenssteuerung. Mit den Dimensionen „Environmental“, „Social“ und „Governance“ macht Nachhaltigkeit die Unternehmenssteuerung komplexer. Dementsprechend intensiv ist die Beschäftigung betreffend das Nachhaltigkeitsmanagement in Wissenschaft und Praxis. Im vorliegenden Beitrag wird ein Fokus auf die unterstützende Rolle des Controllings in der Nachhaltigkeitstransformation gelegt. Die nachfolgenden Gedanken sollen Orientierung geben, welche Rolle, Schwerpunkte und Aufgaben die IGC (International Group of Controlling) für das Controlling sieht. Wir beziehen uns dabei stark auf die Überlegungen der Ideenwerkstatt des ICV (Internationaler Controller-Verein), die durch Board- Mitglieder des IGC miterarbeitet wurden.

1. „Nachhaltigkeitscontrolling“ ist eine neue und hoch relevante Controllingaufgabe

Controlling und Nachhaltigkeit sind schon lange miteinander verwobene Bereiche, deren Verbindung heute mehr denn je relevant ist. Der immer stärker wahrnehmbare Klimawandel, stärkere Stakeholderorientierungen in der Gesellschaft oder prominente Unternehmensskandale der jüngeren Vergangenheit führten in den letzten Jahren zu einer stetig zunehmenden Relevanz des Themas Nachhaltigkeit mit der Konsequenz stark steigender regulatorischer Anforderungen, insbesondere in Europa. Die Regulatorik wird das Verhalten und damit auch ökonomische und unternehmerische Entscheidungen langfristig beeinflussen. Das Controlling ist gefordert, dieser Relevanzsteigerung Rechnung zu tragen. Dabei ist zu berücksichtigen, dass neben der Regulatorik auch Kunden, Lieferanten und Stakeholder aus der eigenen Organisation die immer stärkere Nachhaltigkeitsorientierung befeuern. Nachhaltigkeitscontrolling kommt daher die wichtige Bedeutung zu, bei der Umsetzung des Nachhaltigkeitsmanagements zu unterstützen. Unternehmerische Steuerungskonzepte der Zukunft können damit nicht mehr nur auf klassische ökonomische Zielgrößen ausgerichtet werden. Vielmehr erweitern Nachhaltigkeitsziele klassische Steuerungskonzepte ggf um mehrere Subdimensionen. Dabei sind langfristig alle Controllingprozesse in der Erweiterung um Nachhaltigkeitsaspekte betroffen (siehe unten am Beispiel des IGC-Prozessmodells). Die Transformation hin zu einer umfassend nachhaltigen Unternehmenssteuerung steht sämtlichen Unternehmen bevor. Im Folgenden wird ein Reifegradmodell vorgestellt, das drei mögliche Evolutionsschritte zur erfolgreichen Transformation darlegt. Darauf aufbauend werden nachhaltigkeitsbasierte Auswirkungen auf Controllingprozesse anhand des IGC-Controlling-Prozessmodells sowie die wichtigsten Gestaltungsfaktoren für ein Nachhaltigkeitscontrolling skizziert.

2. IGC-Empfehlung: Reifegradmodell für ein nachhaltiges Controlling

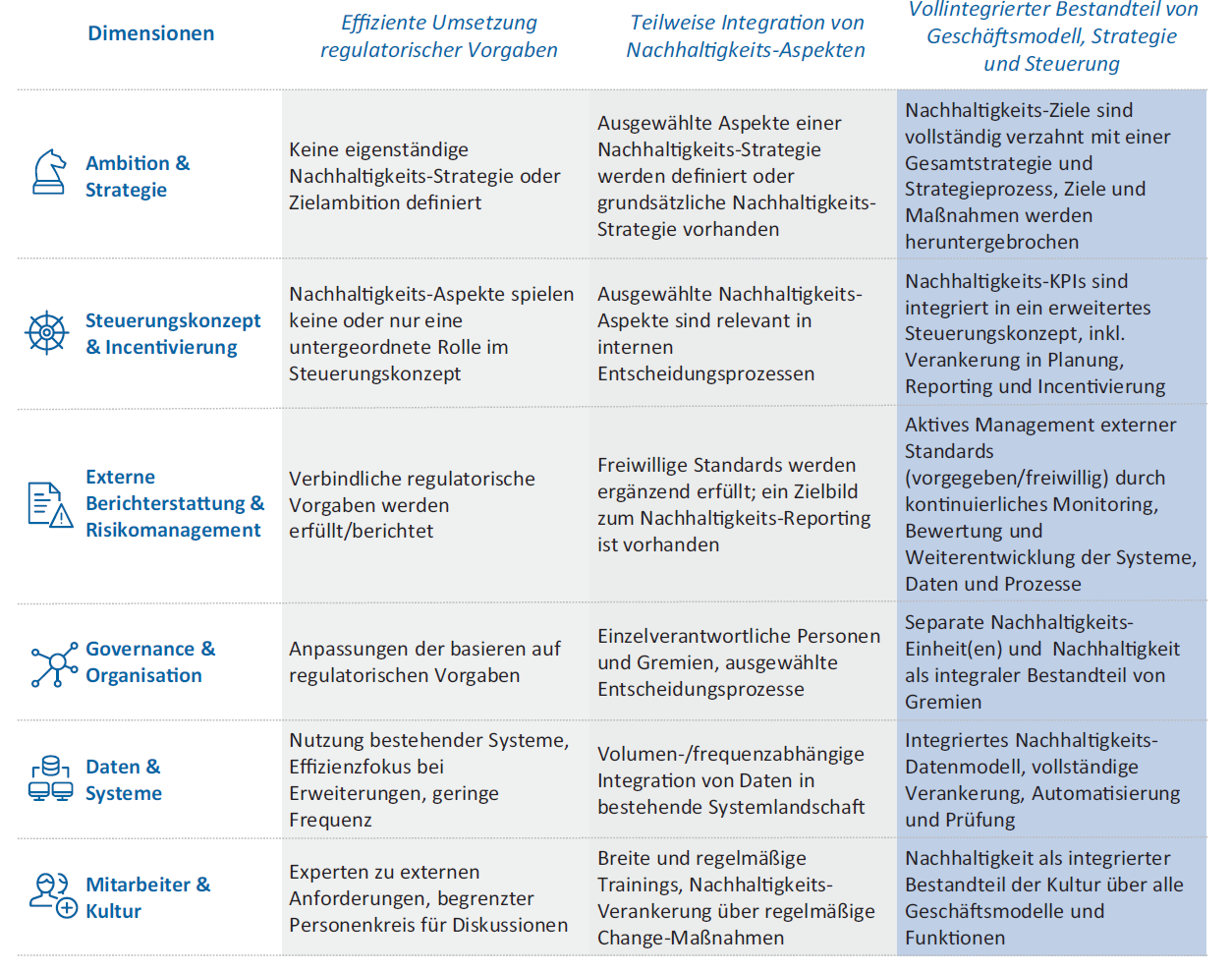

Nachhaltigkeitsaspekte und damit auch das Nachhaltigkeitscontrolling spielen in Abhängigkeit verschiedener Industrien, Unternehmen und Regionen eine unterschiedliche Rolle. Faktoren wie „regulatorische Vorgaben“, „Veränderungsdruck in einer Industrie“ und das „eigene Ambitionsniveau“ prägen aktuell eine gewisse Heterogenität des Nachhaltigkeitscontrollings. Zur Ermittlung des eigenen Startpunkts, eines Wettbewerbsvergleichs oder einer Zielposition bietet sich daher eine Systematisierung über ein Reifegradmodell an. Wir unterscheiden für diese Systematisierung drei Reifegrade:

- Stufe 1: Die effiziente Umsetzung regulatorischer Vorgaben.

- Stufe 2: Die teilweise Integration von Nachhaltigkeits-Aspekten in Steuerungskonzept und Strategie.

- Stufe 3: Nachhaltigkeit als vollintegrierter Bestandteil von Geschäftsmodell, Strategie und Steuerung.

Der Reifegrad der Stufe 1 verfolgt das Ziel, im Sinne einer bestmöglichen Abwägung regulatorische Vorgaben möglichst effizient und stabil umzusetzen. Nachhaltigkeits-Fragestellungen spielen dabei in unternehmerischen Entscheidungsprozessen und damit auch im Nachhaltigkeitscontrolling nur eine untergeordnete Rolle. Strategische Diskussionen und Zielvorgaben sind zum überwiegenden Anteil auf klassische ökonomische Fragestellungen fokussiert und für den Betrieb notwendige Prozesse werden im Rahmen bestehender Strukturen betrieben. Zusätzliches Know-how fokussiert auf regulatorische Vorgaben und ist im Kern auf einen Expertenkreis ausgerichtet. Die Stufe 2 baut auf dem regulatorischen Gerüst der Stufe 1 auf und hat das Ziel, als wesentlich erachtete Nachhaltigkeits-Aspekte in das Controlling zu integrieren. Dies bedeutet, dass Nachhaltigkeitsziele in die Strategie integriert werden oder gar bereits eine separate Nachhaltigkeits-Strategie formuliert ist und deren Umsetzung als wichtige Aufgabe angesehen wird. Nachhaltigkeits-Aspekte spielen in bestimmten Entscheidungsprozessen (zB Investitionen) eine wesentliche Rolle, häufig sind diese aber noch nachrangig zu ökonomischen Zielen. Zusätzlich zu verbindlichen Standards werden freiwillige externe Standards und Ratings berichtet. Zielerreichungen werden unterjährig gemonitored, wofür die bestehende Systemlandschaft und das damit verbundene Datenmodell möglichst umfassend in bestehende Systeme eingebettet wird. Die höchste Ausbaustufe zielt auf die vollständige Integration von Nachhaltigkeitsaspekten in die Strategie, Geschäftsmodelle, das Steuerungskonzept und Controllingprozesse ab. Damit verbunden ist eine Ergänzung oder Neuausrichtung der Organisation, von Systemen und Daten sowie das klare Signal an alle Stakeholder, dass das Unternehmen einen positiven Beitrag zur Gesellschaft und zur Erhaltung des Planeten leistet. Damit verbunden sind vielfältige Investitionen, auch in Controlling- Systeme und -Prozesse sowie in den breiten Aufbau an Know-how in verschiedenen Funktionen. Zusammengefasst können wesentliche Aspekte der drei Reifegrade der nachfolgenden Übersicht in Abbildung 1 entnommen werden. Die Festlegung der Zielpositionierung des eigenen Unternehmens ist in der Regel Aufgabe des Managements. Das Controlling unterstützt sowohl bei der Zielfindung als auch bei der Realisierung der Nachhaltigkeitsziele (zB Transformation vom Reifegrad 2 zu Reifegrad 3) durch ein, dem Anspruch angemessenes, Nachhaltigkeitscontrolling. Ferner wird durch das Controlling regelmäßig Transparenz über die aktuelle Positionierung zur Nachhaltigkeit hergestellt sowie diese evaluiert bzw bewertet. Ferner diskutiert das Controlling in der Business-Partner-Rolle mit dem Management, ob die Zielpositionierung zur Nachhaltigkeit realisierbar ist oder ggf adjustiert werden sollte.

3. Anpassungen der Controllingprozesse am Beispiel der Stufe 3

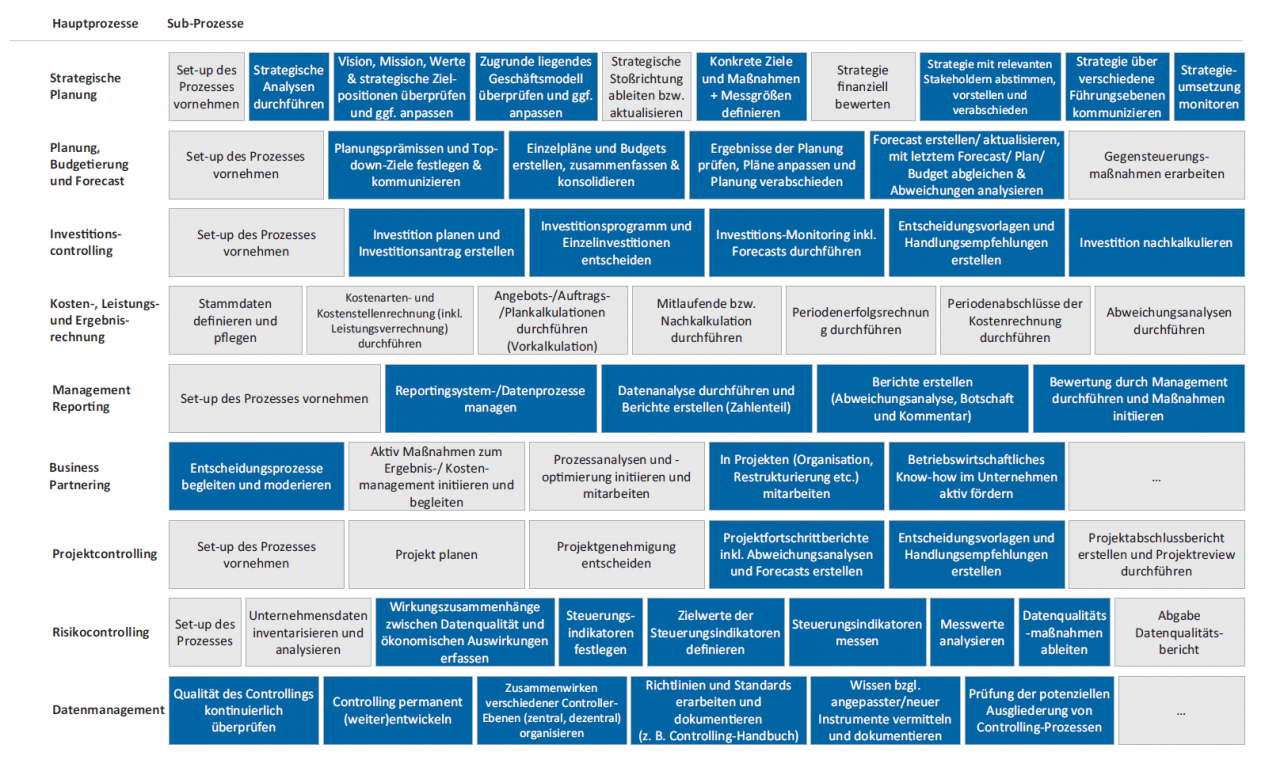

Nachhaltigkeit verändert das Zielsystem des Unternehmens und damit auch das Koordinatensystem des Controllings. Dadurch ergeben sich grundsätzlich Auswirkungen auf sämtliche Controllingprozesse. Nachfolgend wird dies am Beispiel der Stufe 3 des Reifegradmodells entlang der Prozesse des IGC-Prozessmodells 2.0 (vgl Abb 2 sowie IGC 2017)2 skizziert. Wir empfehlen hierbei eine sukzessive Vorgehensweise und eine Orientierung an den besonders betroffenen Prozessen (in blau in Abb 2 hervorgehoben):

- So gehört sicherlich in einem ersten Aufbauschritt die Schaffung einer standardisierten Datenlandschaft mit klaren KPIs zu den wichtigsten Aufgaben des Finanzbereichs bei Nachhaltigkeitsthemen. Damit stehen die Prozesse Strategische Planung, Investitionscontrolling, Management Reporting und Datenmanagement im Fokus.

- Wie empfohlen, sollte die Anpassung der Controllingprozesse nicht auf einmal, sondern sukzessive und stufenorientiert erfolgen – entsprechend dem Reifegrad des eigenen Unternehmens.

- Als erstes sollten die Teilprozesse und Instrumente der strategischen Planung angepasst werden. Zusätzliche Stakeholder sind zu berücksichtigen, nachhaltigkeitsbezogene Aspekte zu integrieren und Szenario-Betrachtungen und längerfristige Betrachtungszeiträume gewinnen an Bedeutung. Ein Schwerpunkt liegt auf der Überführung der Ziele in konkrete Maßnahmen und Messgrößen.

- Als logisch nächsten Schritt empfehlen wir die Anpassung des Investitionscontrolling-Prozesses. Im Rahmen der Investitionsbewertung werden Nachhaltigkeitsaspekte einbezogen, sodass diese bei Investitionsentscheidungen Berücksichtigung finden. Demnach würden bei der Standortauswahl für ein Fertigungswerk neben den erwarteten Kosten in der ökonomisch-finanziellen Dimension ebenso Auswirkungen auf lokale Gemeinden in der sozialen Dimension sowie ökologische Auswirkungen (zB die potenzielle Gefährdung heimischer Pflanzen- und Tierarten) einbezogen werden.

- Risikocontrolling, Management Reporting sowie Datenmanagement sind Prozesse, die insbesondere vor dem Hintergrund der zunehmenden Regulatorik stärker in den Fokus rücken. Dies wird auch den Business-Partnering-Prozess betreffen, um den Schritt weg von reinem Reporting hin zu einem proaktiven Performance-Management zu realisieren. Das heißt, diese Prozesse sind unbedingt und möglichst integrativ auf die Nachhaltigkeitsanforderungen anzupassen.

- Die Berücksichtigung von Nachhaltigkeit in der Kosten-, Leistungs- und Ergebnisrechnung ist in der Unternehmenspraxis sehr unterschiedlich. Nur wenige Unternehmen haben hier bereits ihre bestehenden Instrumente angepasst bzw neue Instrumente wie zB eine Umweltkostenrechnung oder umweltbezogene Lebenszyklusrechnung etabliert. Der naheliegendste Anknüpfungspunkt ist die Anlehnung bzw Integration des Carbon Accountings – das Erfassen, Auswerten und Berichten von CO2-Emissionen – an die klassische Kostenrechnung (Wie viel kostet uns unser CO2-Fußabdruck?) sowie das Datenmanagement (Datenquellen, Instrumente und Implementierung des Carbon Accountings). Die Bilanzierung von CO2-Emissionen sollte in ein Carbon Controlling eingebunden sein und das Controlling Ziele definieren und kontrollieren, um die CO2-Effizienz zu steigern.

4. Gestaltungsfaktoren für ein nachhaltiges Controlling: Umsetzung der Reifegradstufen 1 bis 3

Dem Controlling kommt eine bedeutende Rolle im Transformationsprozess zur nachhaltigen Unternehmenssteuerung zu. Gleichzeitig stehen Unternehmen vor der Herausforderung, diese Rolle sinnvoll zu füllen. Es stellen sich zB Fragen wie

- „Wie wird das Thema Nachhaltigkeit organisatorisch und Governance bezogen verankert?“

- „Welche nachhaltigkeitsorientierten Daten sind je Reifegradstufe erforderlich?“

- „Welche Implikationen hat die Nachhaltigkeitsberichterstattung und der Aufbau eines Nachhaltigkeitscontrollings auf die Controllingaufgaben bzw -prozesse?“

Nachfolgende Impulse sollen diese und weitere Fragen klären. Zur Orientierung dient das Controlling- & Nachhaltigkeitshaus (vgl Abb 3), das entlang von neun Gestaltungsfaktoren (die teilweise mit den IGC-Prozessen überlappend sind) aufzeigt, welche Aspekte im Transformationsprozess berücksichtigt und – wie der Name schon sagt – aktiv gestaltet werden müssen. Teil der Gestaltungsfaktoren sind die fünf Kernprozesse des ICV-Prozessmodells (integriert in die Gestaltungsfaktoren 3, 4, 5, 7, vgl auch IGC 2017, 19) sowie aufgrund seiner überragenden Bedeutung im Nachhaltigkeitscontrolling das Datenmanagement (Gestaltungsfaktor 6) sowie die strategische Planung (in Form der Nachhaltigkeitsstrategie, Gestaltungsfaktor 1). Das Risikocontrolling sehen wir als Teilaspekt der Nachhaltigkeitsstrategie, das Projektcontrolling haben wir aufgrund der eher geringen Nachhaltigkeitsrelevanz nicht separat berücksichtigt. Ergänzend zu den oben genannten Controllingprozessen umfasst das Controlling- & Nachhaltigkeitshaus auch Personalentwicklungs- und Führungs- sowie Governance- bzw Organisationsaspekte (Gestaltungsfaktoren 8 und 9), ohne die ein Nachhaltigkeitsmanagement und -controlling nicht erfolgreich implementiert werden könnte. Ferner ist insgesamt ein nachhaltigkeitstaugliches Steuerungskonzept zu entwickeln bzw das existierende Konzept um die gewünschten Nachhaltigkeits-KPIs zu ergänzen (in Abhängigkeit vom angestrebten Reifegrad). Das Controlling- & Nachhaltigkeitshaus setzt sich nach folgender Aufbaulogik zusammen:

Das Dach und damit der Ausrichtungspunkt für die Gestaltung von Controlling und Nachhaltigkeit bilden der Gestaltungsfaktor 1: Nachhaltigkeitsstrategie und Gestaltungsfaktor 2: KPIs und Steuerungskonzept. Eine nachhaltigkeitsorientierte Unternehmenssteuerung beginnt in diesem Dach, indem die Strategie und die Steuerungskonzepte an den jeweils relevanten Nachhaltigkeitsaspekten ausgerichtet werden.

Die Säulen des Hauses bilden, wie oben ausgeführt, die Controlling-Kernprozesse, die fundamental von einer nachhaltigkeitsorientierten Unternehmenssteuerung betroffen sind und einer Anpassung an Nachhaltigkeitsanforderungen bedürfen (siehe nochmals Abb 2 zur Betroffenheit der verschiedenen Subprozesse im Controlling- Prozessmodell). Veränderungspotenzial bzw Notwendigkeit sollten je Gestaltungsfaktor identifiziert und auf die gewünschten Nachhaltigkeitsaspekte (abhängig von der angestrebten Stufe) ausgerichtet gehoben werden. Das Fundament besteht aus Querschnittsthemen, die sowohl die betroffenen Hauptprozesse im Controlling tragen – die Säulen – als auch zur Umsetzung der Strategie, des Dachs, beitragen. Hierzu gehört Gestaltungsfaktor 7: Business Partnering. Gestaltungsfaktor 8: Governance und organisatorische Verankerung und Gestaltungsfaktor 9: Kompetenz, Mindset und Incentivierung

- Bezüglich des Reifegrades 1 empfehlen wir zur Umsetzung der regulatorischen Mindestanforderungen zunächst die unternehmensspezifische Ausarbeitung und Implementierung der Gestaltungsfaktoren 2, 4, 6 und 8.

- Um einen Reifegrad 2 zu erreichen, also die teilweise Integration von Nachhaltigkeitsaspekten in die Unternehmenssteuerung, sollten auch die Gestaltungsfaktoren 3 und 5 ausgearbeitet sowie erste Überlegungen zum Gestaltungsfaktor 1 erarbeitet sowie implementiert werden.

- Schließlich sind für den Reifegrad 3 (die nachhaltige Unternehmenssteuerung ist vollintegrierter Bestandteil von Geschäftsmodell, Strategie und Steuerung) auch Konzepte für die Gestaltungsfaktoren 7 und 9 sowie deren Umsetzung erforderlich.

Auf den Punkt gebracht

Die Relevanz und Aktualität des Themas Nachhaltigkeitscontrolling steht außer Frage. Der Druck, ein gangbares Modell für die eigene Unternehmensrealität zu finden, ist hoch; dementsprechend groß ist die Herausforderung. Das Reifegradmodell für ein nachhaltiges Controlling bietet Orientierung. Es dient einerseits zur Analyse des Status quo, genauso aber auch zur Definition des Zielbildes. Abgeleitet hiervon können betroffene Controllingprozesse nach und nach zielgerichtet verändert werden. Basis dieser Transformation sind die vorgestellten Gestaltungsfaktoren.

Aus Sicht der IGC ist es wichtig, dass Controllerinnen und Controller die aktuelle Herausforderung annehmen, den aktuellen Gestaltungsraum für ein nachhaltiges Controlling proaktiv nutzen und sich die nötige Kompetenz für die umfangreichen neuen Aufgaben aneignen. Sonst kann die wichtige und umfassende Rolle des Controllings in der Nachhaltigkeitstransformation nicht zufriedenstellend wahrgenommen werden.

Weiterbildungstipps:

Certified ESG & Sustainability Professional | Masterclass zur Integration von Nachhaltigkeit: Informationen Anmeldung

Certified Sustainability Reporting Specialist | CSRD und EU-Taxonomie in der Praxis umsetzen: Informationen und Anmeldung

Certified Controller | Das Controlling-Gütesiegel für Kompetenz und Professionalität: Informationen und Anmeldung

Nachhaltigkeitscontrolling | Integration von finanzieller und nichtfinanzieller Steuerung: Informationen und Anmeldung

Community of Practice Sustainability Reporting & Steering: Informationen und Anmeldung

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlassen Sie uns Ihren Kommentar!