Studie: Status quo der Digitalisierung im Finanzbereich

Eine empirische Analyse der Praxis zur Anwendung, zu den Herausforderungen und zum wahrgenommenen Informationsbedarf der Mitarbeiter.

Die digitalen Technologien haben signifikante Auswirkungen auf den Finanzbereich. Die Aufgaben und somit auch die Anforderungen an Mitarbeiter*innen werden sich durch den Einsatz neuer Technologien verändern. Um die Potenziale und Konsequenzen der Digitalisierung für den Finanzbereich genauer zu untersuchen, wurden der aktuelle Stand und die Herausforderungen der digitalen Technologien im Finanzbereich sowie der Informationsbedarf von Mitarbeiter*innen im Zuge einer empirischen Studie untersucht.

1. Vorbemerkungen

Durch die im Finanzbereich bestehenden Routineprozesse und die Notwendigkeit der Verarbeitung von Daten wird ein hohes Effizienzsteigerungspotenzial durch digitale Technologien erwartet. Um die digitale Transformation in Controlling und Rechnungswesen erfolgreich gestalten zu können, steht eine Vielzahl digitaler Technologien zur Verfügung. Diese können sowohl die Erhebung, Speicherung, Verdichtung, Verarbeitung als auch Analyse von Daten erheblich erleichtern und zur Effizienz- und Wertsteigerung des Unternehmens beitragen.

Um die Technologien zu nutzen, bedarf es jedoch Mitarbeiter*innen, die ausreichend über die Einsatzmöglichkeiten informiert sind und entsprechende Kompetenzen aufweisen. Im Zuge der vorliegenden Studie wurden die Bedeutung digitaler Technologien sowie mögliche Informationsdefizite der Mitarbeiter*innen im Bereich der Digitalisierung im Finanzbereich genauer betrachtet.

2. Studiendesign

Die vorliegende Studie erfolgte mittels eines Online-Fragebogen, welcher im April 2021 an 587 Mitarbeiter*innen im Finanzbereich ausgesendet wurde. Die Befragten verfügen alle zumindest über einen Abschluss auf Bachelorniveau im Fachbereich und sind Absolvent*innen des Studiengangs Controlling, Rechnungswesen und Finanzmanagement an der Fachhochschule Steyr. Der Fragebogen wurde von 70 Mitarbeiter*innen aus dem Finanzbereich beantwortet. Die Teilnehmer*innen lassen sich wie folgt kategorisieren:

Von den Befragten sind 55 % in einem Unternehmen in der Fertigungsindustrie, 14 % in Banken und Versicherungen, 13 % in der Beratung (zB Unternehmen der IT-Beratung, Steuerberatung), 9 % im Handel und 9 % in sonstigen Branchen beschäftigt. Bezugnehmend auf die Position im Unternehmen konnte festgestellt werden, dass knapp 26 % eine Führungsposition im Finanzbereich innehaben (Leiter*in Rechnungswesen und/oder Controlling 17,2 %, Finanzvorstand 8,6 %). Neben der Branche und der Position der Teilnehmer*innen wurde auch die Größe des Finanzbereichs der Unternehmen ermittelt. Knapp die Hälfte (46 %) ist in einem Unternehmen mit mehr als 20 Beschäftigten im Finanzbereich tätig, nur 20 % der Befragten arbeiten in einem Unternehmen mit weniger als 5 Mitarbeiter*innen im Finanzbereich. Im folgenden Abschnitt werden die Ergebnisse der Umfrage dargestellt.

3. Ergebnisse der Studie

3.1. Bedeutung der Digitalisierung für den Finanzbereich

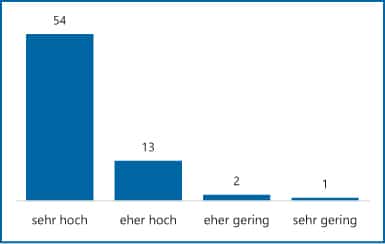

Hinsichtlich der allgemeinen Einstellung zur Digitalisierung konnte festgestellt werden, dass das Thema eine hohe Relevanz für die Teilnehmer*innen hat. Auf einer vierstufigen Skala gaben 54 der Teilnehmer*innen (77 %) an, dass die Digitalisierung im Finanzbereich für sie eine sehr hohe Bedeutung hat. Nur für drei Teilnehmer*innen (4 %) hat die Digitalisierung eine eher geringe oder sehr geringe Bedeutung (vgl Abb 1).

Abb 1: Bedeutung der Digitalisierung im Finanzbereich

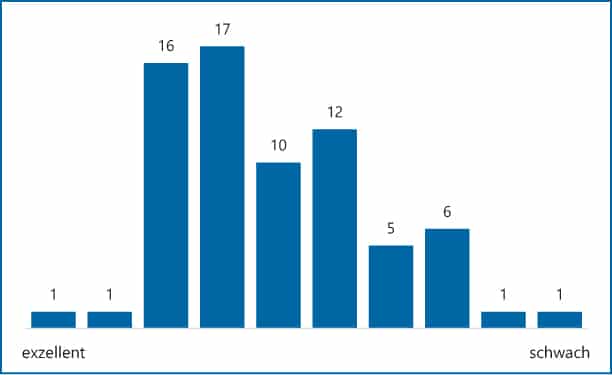

Um den Status-quo der Digitalisierung zu erheben, nahmen die Teilnehmer*innen eine Einschätzung des Digitalisierungsgrads ihres Unternehmens im Vergleich zu anderen Unternehmen anhand einer 10-stufigen Skala (1 [exzellent] bis 10 [schwach]) vor. Im Allgemeinen lag die Mehrheit der Antworten im Bereich zwischen 3 und 6, was als gut bis durchschnittlich im Vergleich zu anderen Unternehmen zu werten wäre, nur wenige schätzen sich als deutlich besser oder schlechter als andere Unternehmen ein (vgl im Detail Abb 2).

3.2. Status quo der Anwendung digitaler Technologie

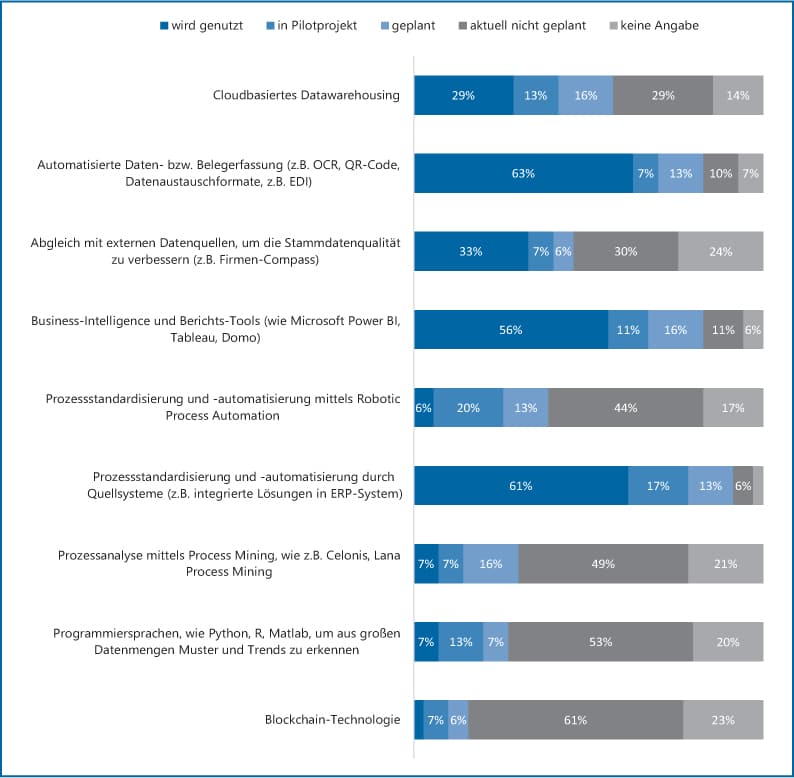

Um den Status quo der Anwendung einzelner digitaler Technologien zu erheben, wurde erhoben, inwieweit die in Abbildung 3 dargestellten Technologien im Unternehmen Anwendung finden.

Aus aktueller Sicht wird die automatisierte Daten- bzw Belegerfassung am häufigsten verwendet (63 %), dicht gefolgt von der Prozessstandardisierung und -automatisierung durch Quellsysteme (61 %). Auch Business Intelligence (BI) und Berichts-Tools werden von über der Hälfte der Befragten (56 %) genutzt. Das cloudbasierte Datawarehousing kommt ähnlich wie der Abgleich mit externen Datenquellen zur Verbesserung der Stammdatenqualität bei rund einem Drittel zum Einsatz. Im Gegensatz dazu zählen die Blockchain-Technologie, die Prozessstandardisierung und -automatisierung mittels RPA, die Prozessanalyse mit Process Mining, sowie die Verwendung von Programmiersprache zur Muster- und Trenderkennung aus großen Datenmengen zu den Technologien, die in der Unternehmenspraxis derzeit noch kaum oder in Pilotenprojekten eingesetzt werden.

Abb 2: Einschätzung des Digitalisierungsgrades des Finanzbereichs im Vergleich zu anderen Unternehmen

Abb 3: Verwendungsgrad digitaler Technologien im Finanzbereich

Bei der Analyse der Zusammenhänge zwischen der Nutzung der unterschiedlichen Technologien wurde festgestellt, dass 89 % der Teilnehmer*innen, die angaben, RPA zu nutzen oder ein Pilotprojekt mit RPA durchzuführen, auch die Prozessstandardisierung und -automatisierung durch Quellsysteme verwenden. Daraus lässt sich schlussfolgern, dass diese RPA Alternative zur Überbrückung von fehlenden Schnittstellen gesehen wird. Weitere Zusammenhänge hinsichtlich der Anwendung der Technologien konnten nicht festgestellt werden. Beispielsweise verwenden Unternehmen, die bereits die Blockchain-Technologie nutzen, welche als sehr fortschrittlich gilt, nicht auch einen Großteil der anderen digitalen Technologien.

3.3. Status quo der wahrgenommenen Bedeutung digitaler Technologien

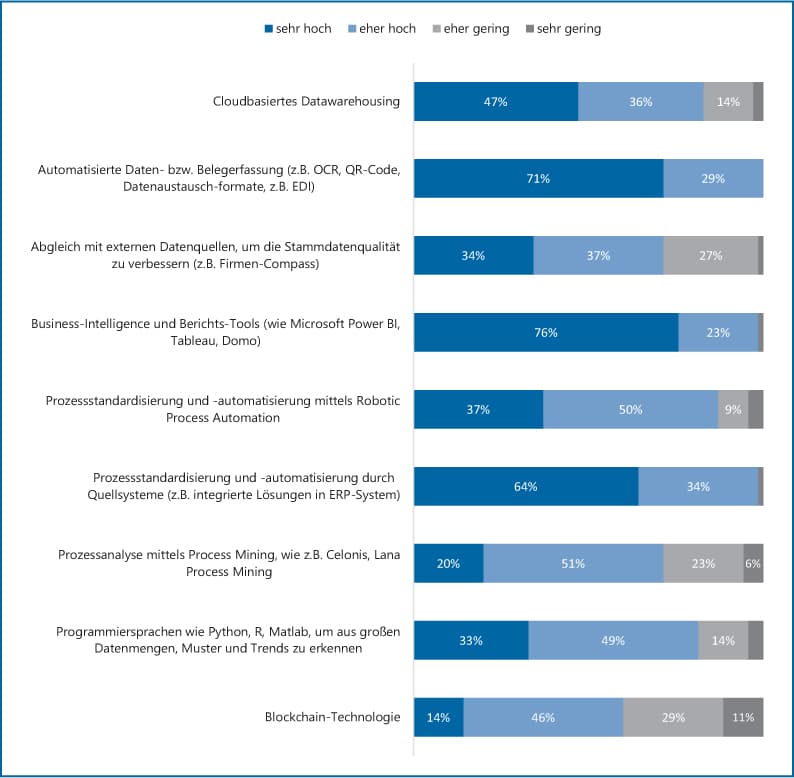

Neben dem Status quo des Einsatzes von digitalen Technologien wurde erhoben, inwieweit den Technologien in Abbildung 3 insgesamt eine Bedeutung für den Finanzbereich zugeschrieben wird. Festgehalten werden kann, dass alle angeführten Technologien für die Befragten eine sehr hohe oder eher hohe Bedeutung einnehmen. Wie unten dargestellt, werden den BI- und Berichts-Tools, der Prozessstandardisierung bzw -automatisierung durch Quellsysteme sowie der automatisierten Daten- und Belegerfassung von allen oder nahezu allen eine sehr hohe oder eher hohe Bedeutung für den Finanzbereich beigemessen.

Obwohl die Prozessanalyse mittels Process Mining und die Verwendung von Programmiersprachen zur Muster- und Trenderkennung derzeit nur von einem geringen Teil der Teilnehmer*innen genützt wird und die Verwendung dieser Technologien bei der Mehrheit der Befragten derzeit auch nicht geplant ist, wird der Technologie eine vergleichsweise hohe Bedeutung beigemessen. 71 % gaben an, dass die Prozessanalyse mittels Process Mining und 82 %, dass die Muster- und Trenderkennung mithilfe von Programmiersprachen eine sehr oder eher hohe Bedeutung einnehmen wird.

Cloudbasiertes Datawarehousing und die RPA-Technologie werden im Moment zwar noch vergleichsweise wenig genutzt, beide Technologien werden jedoch bei mehr als einem Viertel der Teilnehmer*innen in Pilotprojekten eingesetzt oder ihre Verwendung ist geplant (vgl Abb 3). Das heißt, dass das Ausmaß der Verwendung dieser Technologien in naher Zukunft sehr wahrscheinlich zunehmen wird. Diese Annahme wird durch die überwiegende Ansicht der Teilnehmer*innen, dass cloudbasiertes Datawarehousing und RPA eine vergleichswese hohe Bedeutung für den Finanzbereich haben wird, bekräftigt.

Der Abgleich oder die Verwendung von externen Daten zur Verbesserung der Stammdatenqualität liegt wie auch schon bei der Frage zum Verwendungsgrad im Mittelfeld. Vergleichsweise wenig Bedeutung wird der Blockchain-Technologie zugerechnet, was aber auch daran liegen kann, dass aufgrund der geringen Bedeutung in der Praxis auch nur wenig Wissen über mögliche Anwendungsfelder vorliegt und Informationsbedarf besteht (vgl dazu auch Abb 6).

Abb 4: Bedeutung digitaler Technologien im Finanzbereich

3.4. Herausforderungen im Zuge der digitalen Transformation

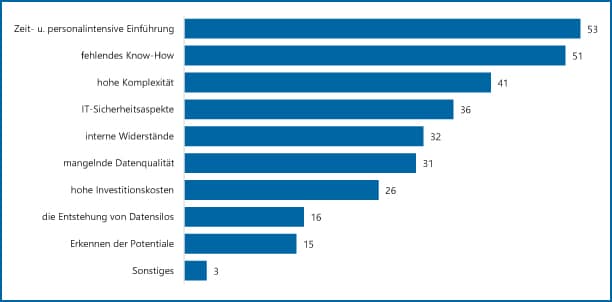

Um mögliche Hindernisse der digitalen Transformation zu identifizieren, wurden die von den Teilnehmer*innen wahrgenommenen Herausforderungen erhoben (vgl Abb 5). Dabei konnten die zeit- und personalintensive Einführung neuer Technologien sowie fehlendes Know-how als die größten Herausforderungen identifiziert werden.

Auch die hohe Komplexität und IT-Sicherheitsaspekte stellen für über die Hälfte der Befragten ein Risiko für die Digitalisierung des Finanzbereiches dar. Andererseits werden Schwierigkeiten durch hohe Investitionskosten und das Erkennen der Potenziale digitaler Technologien als eher gering eingeschätzt. Bei der Analyse der Ergebnisse konnten keine Zusammenhänge zwischen den angegebenen Herausforderungen und der Position der Teilnehmer*innen im Unternehmen oder Branche oder Größe des Finanzbereichs nachgewiesen werden.

Abb 5: Herausforderungen der Digitalisierung im Finanzbereich

3.5. Informationsstand der Mitarbeiter*innen

„Wissen ist Macht“, ist in Zeiten der Digitalisierung mehr denn je von Bedeutung. Zu wissen, welche Technologien sich für welche Anwendungsfelder eignen und diese auch umzusetzen und anzuwenden, erscheint unerlässlich.

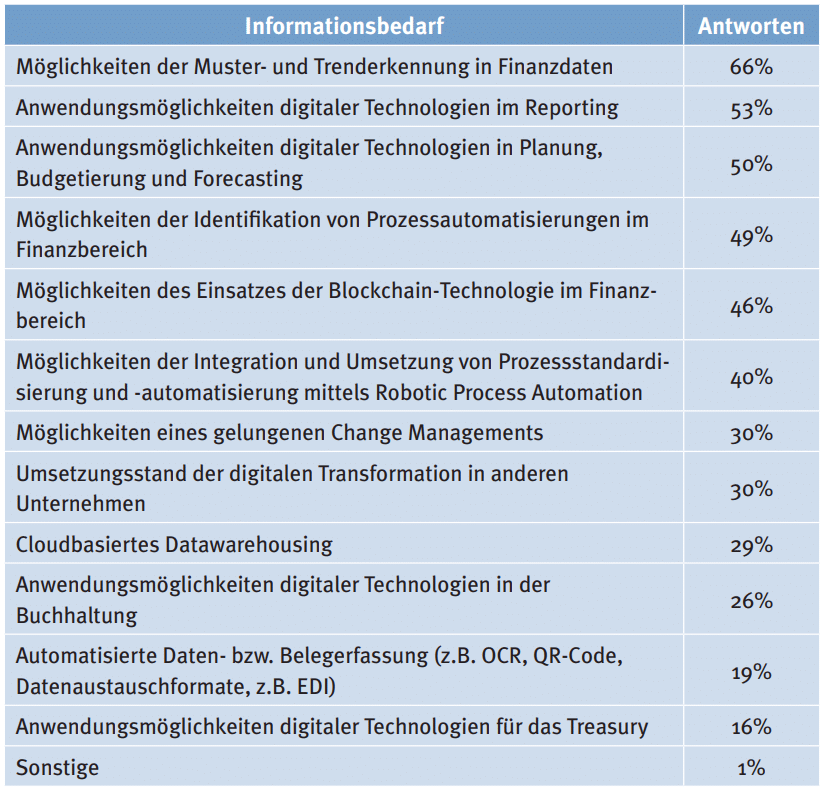

Aus diesem Grund wurde der Informationsstand zum Thema Digitalisierung erhoben. Es konnte ein allgemeines positives Empfinden der Befragten zu ihrem aktuellen Informationsstand festgestellt werden, der Median lag bei 2 (eher gut) und der Mittelwert bei 2,33. 61 % gaben an, sie fühlen sich sehr gut bzw eher gut informiert. Im Anschluss daran wurden die Themenbereiche identifiziert, für die dennoch ein hoher Informationsbedarf besteht. 46 (66 %) Teilnehmer gaben an, dass sie gerne mehr Informationen zu den Möglichkeiten der Muster- und Trenderkennung in Finanzdaten erhalten würden. Ebenso besteht ein hoher Informationsbedarf bei den Themen: Anwendungsmöglichkeiten digitaler Technologien im Reporting und digitaler Technologien in Planung, Budgetierung und Forecasting sowie Möglichkeiten der Identifikation von Prozessautomatisierungen im Finanzbereich. Diese Ergebnisse decken sich mit den Angaben zu den als für den Finanzbereich wichtig erachteten und noch nicht flächendeckend verwendeten Technologien, wie den Einsatz von Programmiersprachen zur Muster- und Trenderkennung und der Prozessstandardisierung und -automatisierung mittels RPA. Ein geringerer Informationsbedarf besteht demgegenüber bei der automatisierten Daten- und Belegerfassung sowie bei Anwendungsmöglichkeiten digitaler Technologien für das Treasury (vgl Abb 6). Der eher geringe Informationsbedarf bei der automatisierten Daten- und Belegerfassung kann darauf zurückgeführt werden, dass diese – wie oben gezeigt – in den Unternehmen Großteils bereits eingesetzt wird.

Auf den Punkt gebracht

In der Unternehmenspraxis ist die hohe Bedeutung der Digitalisierung für den Finanzbereich bereits angekommen. In vielen Unternehmen werden digitale Technologien zur Automatisierung einfacher Routineprozesse, wie zum Beispiel die automatisierte Daten- und Belegerfassung, verwendet. Die Potenziale weiterer Technologien, die auch die Automatisierung systemübergreifender und komplexerer Prozesse ermöglichen, wie RPA oder Möglichkeiten der Muster- und Trenderkennung, werden durchaus erkannt.

Diese Technologien werden zwar noch nicht flächendeckend eingesetzt, die Verwendung in Pilotprojekten und die geplante Einführung dieser Technologien weisen jedoch darauf hin, dass der Einsatz digitaler Technologien für die Anwendung in komplexeren Aufgabenbereichen zunehmen wird. Als wesentliche Herausforderungen werden zeit- und personalintensive Einführungen, fehlendes Know-how und die insgesamt hohe wahrgenommene Komplexität der Digitalisierung, IT-Sicherheitsaspekte, interne Widerstände sowie hohe Investitionskosten und das Erkennen der Potenziale wahrgenommen. Einen Schlüssel für den Erfolg stellen somit die Mitarbeiter*innen und ihre Kompetenzen dar.

Um den Anforderungen einer digitalen Finanzorganisation gerecht zu werden, wünschen sich vor allem Mitarbeiter*innen im Rechnungswesen und Controlling verstärkte Weiterbildungsmaßnahmen zur Anwendung und den Anwendungsmöglichkeiten digitaler Technologien im Bereich der Digitalisierung aber auch zu den Möglichkeiten eines gelungenen Change Managements im Zuge der Digitalisierung.

Der Beitrag ist in CFOaktuell (Heft 5/2021) erschienen. Mehr Infos unter: www.cfoaktuell.at

Weiterbildungstipps:

Certified Business Data Scientist | Wettbewerbsvorteile mit Big Data, Advanced Analytics und Machine Learning | Info und Anmeldung

Certified Business Data Manager | Wertschöpfung durch Datenmanagement – Strategie, Data Governance und Data Driven Business | Info und Anmeldung

Certified Reporting Professional | Steigern Sie die Effektivität und Effizienz Ihres Berichtswesens | Info und Anmeldung

Digital Controlling & Finance | Transformieren Sie Ihre CFO-Organisation | Info und Anmeldung

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlassen Sie uns Ihren Kommentar!