Post-Pandemie-Supply-Chains neu gedacht

COVID-19 als Katalysator für lokalisierte Supply-Chain-Netzwerke: Während die vielbeschworene 2. Welle über Europa rollt, zeigen sich die ersten längerfristigen Auswirkungen auf unsere Wertschöpfungsketten. Viele Unternehmen haben ihr Lieferantenportfolio einer kritischen Überprüfung unterzogen und ein klarer Trend zur Lokalisierung lässt sich erkennen. Das ist aber nur ein erster Schritt in einer bereits länger andauernden Transformation von Wertschöpfungsketten, die immer mehr den Unwegbarkeiten einer VUCA-Welt („volatile“, „uncertain“, „complex“, „ambiguous“) Rechnung tragen müssen. Der folgende Artikel zeigt, wohin diese Entwicklung letztlich führen wird und welche Implikationen und Chancen sich daraus ergeben.

1. Die Krise zeigt erste Trends

Erst kürzlich veröffentlichte der BMÖ eine Studie zum Thema überregionaler Einkaufsstrukturen 1 mit dem Ergebnis, dass ein Großteil der befragten Unternehmen Änderungsbedarf in der Sourcing-Strategie sieht und sich das bereits an einem signifikant stärkeren Fokus auf Sourcing innerhalb Europas ablesen lässt. Das ist aber nur ein Beispiel, wie die COVID-19-Pandemie und andere Krisen unsere Wertschöpfungsketten nachhaltig beeinflussen. Diese Krise steht damit in einer Reihe mit anderen disruptiven Ereignissen und Entwicklungen, die zwar schwächer in der Magnitude ausfallen mögen, sich aber dennoch ähnlich nachhaltig und destruktiv auf lange Zeit gut funktionierende linear optimierte Lieferketten auswirken. Als Beispiele seien hier der Handelskrieg zwischen den USA und China gepaart mit einem Trend zum Protektionismus seit der Finanzkrise 2008/09 oder die Disruption lokaler Lieferketten durch die Syrienkrise oder den Konflikt des Irans mit der arabischen Welt genannt. Im März und April konnten wir dann sehen, wie ein erneuter Schock ein ohnehin bereits fragiles System, durch Lieferengpässe einerseits und selektive Nachfrage-Booms anderseits, stark ins Wanken gebracht hat – am offensichtlichsten im Bereich der Versorgung mit notwendigen medizinischen Gütern, wie Masken oder Desinfektionsmitteln.

Im Herbst angekommen zeigt sich, dass die Situation nur wenig besser einschätzbar geworden ist. Lockdowns und Reisewarnungen hängen nach wie vor wie ein Damoklesschwert über uns. Das bedeutet anhaltende Volatilität der Nachfrage, auf Kunden- wie auf Lieferantenseite. Ob und wann ein freigegebener Impfstoff verfügbar sein wird, wagt niemand mit Sicherheit vorherzusagen und selbst dann sind die langfristigen Auswirkungen auf den Konsum schwer abzuschätzen – abgesehen von einer wohl nachhaltigen Verlagerung Richtung eCommerce.

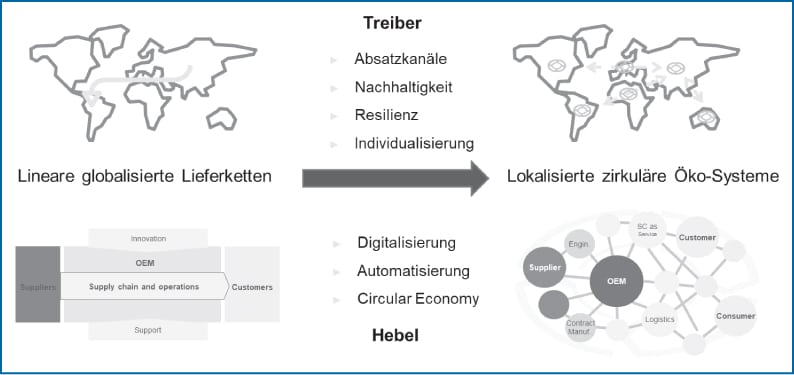

2. Die Zeit linerarer globalisierter Lieferketten ist vorbei

Das Schlagwort, das in den letzten Monaten im Zusammenhang mit der Supply-Chain in der Krise zirkuliert ist Resilienz. Resilienz meint dabei die Fähigkeit agil und flexibel auf eine veränderte Situation zu reagieren – entlang der gesamten Wertschöpfungskette. Maßnahmen zur Steigerung der Resilienz reichen von Risikomanagement im Lieferantenportfolio, der Betrachtung und Neuausrichtung von Distributions- und Produktionsnetzwerken bis zur Implementierung integrativer Planungslösungen zur Simulation möglicher Szenarien.

Resilienz stellt dabei einen zentralen Baustein dar, der die Krisenfestigkeit von Unternehmen und deren Fähigkeit, Krisen zu nutzen in Zukunft maßgeblich bestimmen wird. Im Sinne der Neuausrichtung von Wertschöpfungsketten ist Resilienz daher wesentlich, greift aber dennoch nur einen von mehreren langfristigen Trends heraus, die wir aktuell beobachten.

Lieferketten wurden bislang vornehmlich linear gesehen und als solche optimiert. Das zu Grunde liegende Paradigma dabei war die Kostenoptimierung unter Nutzung globaler Potenziale. Transportkosten sind beständig gesunken und Zollbarrieren wurden abgebaut, sodass die Ausnutzung von Lohngefällen und Economies of Scale die Konzentration der industriellen Fertigung auf bestimmte Standorte und Weltregionen gefördert haben. Als Beispiel soll hier die Wirkstoffproduktion in der Pharmaindustrie dienen, die heute vornehmlich in China erfolgt; im kleineren Kontext eines Unternehmens hat das die Spezialisierung einzelner Produktionsstandorte befördert.

Alle Funktionen der Supply-Chain, von der Planung bis zur Logistik wurden darauf ausgerichtet, die Waren- und Werteflüsse entsprechend effizient und kostengünstig sicherzustellen, um die Nachfrage der immer anspruchsvoller werdenden Kunden bedienen zu können. Dabei sind seit Jahren globale Megatrends 2 zu beobachten, die bereits jetzt die Leistungsfähigkeit dieser Supply-Chains auf die Probe stellen. Sie werden sich noch als entscheidend für die Umgestaltung der Supply-Chains erweisen:

- „Gen Z Rising“:

Generation Z ist die erste Generation, die komplett im Internetzeitalter geboren wurde. Entsprechend ist sie durch eine Smartphone-Penetration von > 96 % weltweit gekennzeichnet, was eine entsprechende Entwicklung der Absatzkanäle vorzeichnet. Eines ihrer wichtigsten Themen ist der globale Klimawandel und Nachhaltigkeit wird als wichtiges Ziel gesehen mit einem entsprechenden Fokus auf regionale Produkte und eine Reduktion des ökologischen Fußabdrucks. - „Exponential Climate Impacts“:

Der Klimwandel zeigt sich zunehmend deutlicher; extreme Wetterbedingungen haben in den 2010er-Jahren einen Schaden von 2.450 Mrd $ verursacht, was einem Anstieg von 65 % gegenüber den 2000er-Jahren entspricht. Physische Infrastruktur wird dadurch beschädigt oder zerstört, Produktionsstätten werden teilweise über längere Zeiträume lahmgelegt. Das bedeutet einen direkten Einfluss auf die Funktionsfähigkeit unserer globalen Wertschöpfungsketten durch Beeinträchtigung des Produktions-, Distributions- und Lieferantennetzwerkes. - „Beyond Globalization“:

Populismus und Nationalismus und damit Protektionismus sind global auf den Vormarsch. Das befeuert den Handelskrieg zwischen den USA und China, den damit einhergehenden „Techonomic Cold War“ und wird zu einer signifikanten Beeinträchtigung des Welthandels führen. Inzwischen sind es vor allem nichttarifäre Handelshemmnisse, die als Instrument genutzt werden, um den Warenaustausch zu stören; besonders zwischen aber auch innerhalb der großen Handelsblöcke. Der Trend zeigt sich global und wird auch nicht durch einen möglichen Präsidentenwechsel in den USA umkehrbar sein.

Abb 1: Von linearen globalisierten Lieferketten hin zu lokalisierten zirkulären Öko-Systemen

3. Die Zukunft liegt in lokalisierten zirkulären Ökosystemen

Jeder dieser Megatrends wirkt sich in mehrfacher Hinsicht auf die Wertschöpfungskette aus. Um diesen zu begegnen, sind folgende Voraussetzungen notwendig:

- Flexibilität in den Absatzkanälen, hin zu stärkerer Nutzung von Online-Vertriebswegen;

- Individualisierung der Erfahrung des Kunden, um veränderten Konsumpräferenzen Rechnung zu tragen;

- Nachhaltigkeit als Differenzierungsmerkmal sowie

- Resilienz, um auf Katastrophen und andere disruptive Ereignisse rasch und flexibel reagieren zu können.

Die Erfüllung dieser Voraussetzungen und Nutzung als strategischem Differenzierungsmerkmal zum Kunden bedingt nicht nur Investitionen in die Supply-Chain, sondern einen nachhaltigen Paradigmenwechsel. Eine reine lineare Optimierung wird diesen Ansprüchen nicht mehr gerecht werden können; Faktoren wie Resilienz bedeuten die Betrachtung und den Aufbau von Flexibilität und Redundanzen, der Nachhaltigkeitsgedanke und die Ansprüche der Kunden erfordern eine Regionalisierung der Supply-Chain und letztlich wird die Erfüllung dieser Anforderungen zu einer stärkeren Kooperation mit Lieferanten, Kunden und Mitbewerbern führen. Das Ziel sind daher lokalisierte, zirkuläre Ökosysteme, die für sich genommen weitgehend autonom funktionieren können, entsprechend kurze Durchlaufzeiten ermöglichen und Nachhaltigkeit in den Vordergrund stellen.

Die Funktionen der Supply-Chain sind dabei in ihrer gesamten Breite betroffen. Die nachfolgenden Punkte zeigen jeweils Schlüsselaspekte innerhalb der verschiedenen Funktionsbereiche auf:

- Produktion:

Flexibilität in der Produktion wird der Schlüssel sein, um Produktionskosten niedrig zu halten und rasch auf eine veränderte Nachfragesituationen reagieren zu können. Lokalisierte Produktionslinien müssen rasch umrüstbar sein, um effizient mit geringeren Losgrößen und den Anforderungen des Netzwerkes hinsichtlich Redundanzen umgehen zu können. - Beschaffung:

Vielfach ist in der Beschaffung die Optimierung des Einkaufspreises durch hohe Stückzahlen und Standardisierung im Vordergrund gestanden. Wesentliche Funktionen werden in Zukunft die Entwicklung von Lieferanten zur Förderung lokaler/regionaler Cluster sowie der Fokus auf die Individualität und Qualität zur Distinktion am Markt sein. - Logistik:

Distributions- und Produktionsnetzwerke dürfen nicht mehr nur im Hinblick auf Kostenoptimierung geplant werden. Optimierungsparameter müssen auch die Liefererwartungen der Kunden, den ökologischen Fußabdruck, geopolitische Überlegungen sowie Redundanzen zur Steigerung der Flexibilität im Falle einer Disruption berücksichtigen. - Planung:

Planung bezieht sich nicht mehr nur auf die Abstimmung und Optimierung der unternehmensinternen Teilpläne, sondern muss zunehmend das gesamte Ökosystem im Rahmen kollaborativer Planungskonzepte miteinbeziehen, um die Simulation disruptiver Ereignisse und deren Auswirkungen zu ermöglichen.

4. Welche Chancen ergeben sich aus der Neuordnung der Wertschöpfungskette?

Für sich gesehen bedeuten alle genannten Aspekte eine funktionale Optimierung in einem Teilbereich der Supply-Chain, die auch unabhängig voneinander Wert stifteten. Allein ihre Kombination und die integrative Betrachtung über die gesamte Wertschöpfungskette liefert einen langfristigen Wettbewerbsvorteil.

Zunächst einmal, bedeuten sie aber auch höhere strukturelle Kosten innerhalb der Supply-Chain. Eine Supply-Chain, die Redundanzen und Flexibilität zulässt bzw auch aktiv fordert hat aber auch das Potenzial ihr Unternehmen unbeschadet durch das nächste disruptive Ereignis zu steuern oder dieses sogar zu nutzen. So hat eine Studie des Harvard Business Review aus dem Jahr 2010 gezeigt, 3 wie Unternehmen, die in vergangenen Krisen auf selektive Investitionen gesetzt haben, gestärkt aus der Krise hervorgegangen sind und Umsätze wie Profitabilität signifikant steigern konnten.

Auch die aktuelle Krise bietet diese Chancen, ihre Wertschöpfungskette neu zu ordnen, diese auf eine Post-Covid-Welt oder eine „Neue Normalität“ auszurichten und die Früchte der Neuordnung zu ernten. Die großen Hebel sind dabei gleichzeitig die großen Schlagworte der letzten Jahre:

Digitalisierung

Technologie ermöglicht Ihnen Visibilität über die gesamte Supply-Chain zu schaffen und Zukunftsszenarien sowie deren finanziellen Auswirkungen zu modellieren. Digitalisierung umfasst dabei alle Bereiche der Wertschöpfungskette, von der Generierung von Markpotenzialen durch innovative IoT-Lösungen, über die Nutzung von Schwarmintelligenz-Lösungen zur Optimierung von Logistik-Routen bis zur Kostensenkung durch Data-Analytics-Lösungen im Einkauf. In Bezug auf eine Post-Covid-Welt sehen wir vor allem folgende Potenziale:

- Steigern Sie die Visibilität Ihrer Supply-Chain durch Data-Analytics-Lösungen. Verschaffen Sie sich einen Überblick über Ihre systematischen Schwachstellen und leiten Sie entsprechende Maßnahmen daraus ab.

- Nutzen Sie Lösungen zur Bestimmung des Lieferantenrisikos. Verschiedene Datenbanken lassen sich in eProcurement-Lösungen integrieren, um das Risiko entsprechend zu steuern.

Automatisierung

Automatisierung ist auf allen Ebenen möglich und ermöglicht die Fokussierung auf die Behandlung von Ausnahmen durch die Mitarbeiter. Entsprechend existieren auch in der Steuerung der Supply-Chain eine Vielzahl von Potenzialen, die über eine reine Automatisierung der Fertigung oder der Lagerhaltung hinausgehen:

- Nutzen Sie externe Faktoren und Modelle für automatisierte Forecasts. Je nach Segment der Supply-Chain und Branche, lassen sich Bedarfe gut automatisiert vorhersagen und erlauben der Supply-Chain-Planung eine tiefere Abstimmung mit dem Vertrieb und der Produktion in komplexeren Segmenten.

- Ordnen Sie Ihr Produktportfolio neu, um den Automatisierungsgrad und die Komplexität der Einzelkomponenten zu reduzieren. Daneben reduzieren Sie damit auch Risiken in Beschaffung und Lagerhaltung.

Circular Economy

Gartner sagt voraus, dass die Circular Economy bereits in zehn Jahren klassische lineare Supply-Chains ersetzt haben wird. 4 Aktuell wird das Thema auch durch die Gesetzgebung in vielen Ländern, wie zB das Lieferkettengesetz in Deutschland, noch einmal zusätzlich befeuert. Die Umsetzung bedeutet einen grundsätzlichen Paradigmenwechsel in allen Bereichen der Supply-Chain, von der Integration der Produktentwicklung hin zu den operativen Prozessen, um Produkte wieder aufzubereiten und vermarktbar zu machen. Entsprechend umfassend ist die Umstellung, entsprechend hoch sind aber auch die Potenziale:

- Differenzierung durch Nachhaltigkeit birgt im Hinblick auf künftige Generationen ein enormes Marktpotenzial. Nach einer coronabedingten Pause sind die Fridays for Future-Demonstrationen wieder zurück, was letztlich zeigt, dass uns das Klimabewusstsein weiter erhalten bleiben wird.

- Durch intelligente Produktentwicklung, dh Standardisierung, Modularisierung und Wiederaufbereitbarkeit, entsteht ein Kostensenkungspotenzial im Einkauf und der Produktion. Fehlerursachen in der Wertschöpfungskette sind schneller und einfacher zu identifizieren Dies erfordert aber entsprechende Produktionskonzepte und die effiziente Steuerung der Retourenlogistik.

- Die Steigerung von Resilienz durch die Verringerung der Abhängigkeit von Lieferanten. Dies ist vor allem dann relevant, wenn die Lieferanten geographisch konzentriert aufgestellt sind oder es sich um die Beschaffung von kritischen Rohstoffen oder Rohstoffen mit starken Preisschwankungen handelt.

Auf den Punkt gebracht

Die COVID-19-Pandemie steht in einer Reihe mit krisenhaften Ereignissen, die einen Paradigmenwechsel in der Wertschöpfungskette einleiten. Die Optimierung von linearen globalen Lieferketten stößt zunehmend an ihre Grenzen und ist nicht mehr in der Lage auf die Fragen zu antworten, die durch die langfristigen Trends der zunehmenden Regionalisierung, des Bedeutungsgewinns von Nachhaltigkeit und den Anforderungen der folgenden Generationen aufgeworfen werden.

Lokalisierte zirkuläre Ökosysteme werden an ihre Stelle treten. Diese sind regional orientiert, um die Flexibilität der Absatzkanäle zu steigern, erlauben mehr Agilität, um veränderten Kundenpräferenzen Rechnung zu tragen, setzen auf Nachhaltigkeit im Sinne einer Circular Economy als Differenzierungsmerkmal und Erhöhen die Resilienz durch bewussteres Management des Ökosystems und der sich daraus ergebenden Abhängigkeiten.

Auch wenn das kurzfristig erhöhte strukturelle Kosten innerhalb der Wertschöpfungskette bedeutet, überwiegen die Langzeiteffekte durch die Nutzung der Hebel Digitalisierung, Automatisierung und Circular Economy. Dadurch entstehen Markpotenziale, Kostensenkungspotenziale und die Steigerung der Resilienz in der Supply-Chain, die es erlauben wird, diese Krise zu nutzen und besser durch die nächsten disruptiven Ereignisse zu steuern.

Quellen:

1 http://www.bmoe.at/downloads/Presse/Presse_2020/BMOE_Pressemeldung_Umfrage_SRM_in_Zeiten_von_Covid_19_Ergebnis_August_2020.pdf (Zugriff am 7. 10. 2020).

2 https://assets.ey.com/content/dam/ey-sites/ey-com/en_gl/topics/megatrends/ey-megatrends-2020-report.pdf (Zugriff am 7. 10. 2020).

3 https://hbr.org/2010/03/roaring-out-of-recession (Zugriff am 7. 10. 2020).

4 https://www.gartner.com/en/newsroom/press-releases/2019-09-26-gartner-predicts-circular-economies-will-replace-line (Zugriff am 7. 10. 2020).

Der Artikel ist in CFO aktuell (Heft 6/2020) erschienen. Mehr Infos unter: www.cfoaktuell.at

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlassen Sie uns Ihren Kommentar!