Marketingeffektivität und -effizienz

Nachfolgend werden zahlreiche Engpässe des Marketing-Controllings und deren Ursachen ausführlich erläutert.

Umsatzorientiertes Marketing-Controlling: Alles oder Nichts

Jeder kennt das auf den berühmten amerikanischen Einzelhändler John Wanamaker zurückgehende Zitat: „Die Hälfte des Geldes, das ich für Werbung ausgebe, ist zum Fenster herausgeworfen. Leider weiß ich nicht, welche Hälfte es ist.“ Auch wenn die Methoden und Instrumente des Marketing- und Verkaufs-Controllings sicherlich sowohl die Effektivität als auch die Effizienz inzwischen deutlich erhöht haben, so bleibt doch selbst bei hochprofessionellen Unternehmen trotz aller Investitionen in Marketing-Controlling und Marktforschung noch ein großer Handlungsbedarf.

In vielen Unternehmen dominiert immer noch die Messung der Marketingeffektivität und -effizienz über Wachstumsgrößen, insbesondere Umsatz und Marktanteil. Umsatz ist zwar in der Regel sehr einfach messbar, aber als alleinige Größe zur Beurteilung von Marketingeffektivität und -effizienz denkbar ungeeignet, insbesondere weil Umsatz nur Wachstum, nicht aber die beiden anderen zentralen unternehmerischen Ziele Profitabilität und Risikominimierung misst. Doyle formulierte hierzu treffend: „Chasing profitless growth has been one of the most common sources of corporate failure“. Außerdem ist Umsatz eine Globalgröße, die von allen Marketinginstrumenten beeinflusst wird und somit keinen Rückschluss auf die Wirkung einzelner Marketingmaßnahmen erlaubt.

Bei vielen Unternehmen dominiert das Denken in eindeutigen Ursache-Wirkungsbeziehungen. Dies führt auch zu „einfachen“ Fragen nach dem genauen Wirkungsbeitrag einzelner Marketingmaßnahmen: „Welchen Zusatzumsatz bewirkt eine Kommunikationskampagne?“ oder „Haben wir durch die Messeteilnahme mehr Geschäft gemacht?“

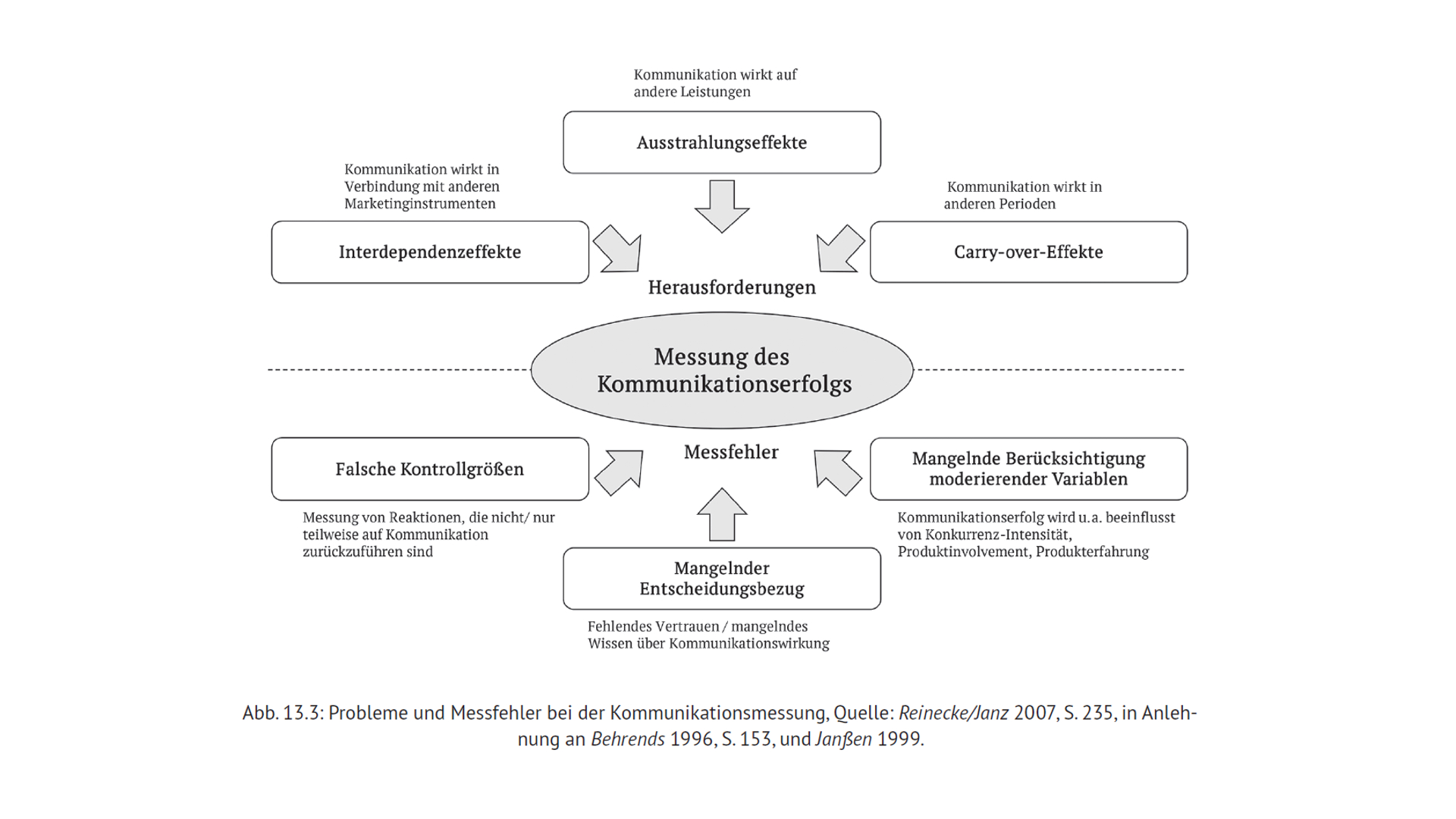

In den meisten Unternehmen haben operative Marketing- und erst recht Werbemaßnahmen zwar sicherlich einen gewissen Einfluss auf Absatz und Umsatz, doch selten isoliert. Folgende Herausforderungen stellen sich dabei (Abb. 13.3):

- Ausstrahlungseffekte: Eine Marketingmaßnahme für ein Produkt hat sowohl positive als auch negative Auswirkungen auf den Absatz von Komplementär- und Substitutionsgütern desselben Anbieters.

- Interdependenz-Effekt: Die Wirkung einer einzelnen Kommunikationsmaßnahme (beispielsweise eines Messeauftritts) hängt von den anderen Marketinginstrumenten ab (beispielsweise dem Innovationsgrad der Produkte sowie der Preisgestaltung). Werbung allein verkauft nicht, auch eine Messe reicht dazu kaum aus.

- Carry-over-Effekte: Gerade markenbildende Kommunikation schlägt sich häufig erst in späteren Perioden in Absatz und Umsatz nieder. Aufgrund der Dauer des Kaufprozesses bei Industriegütern (beispielsweise im Anlagegeschäft) können zwischen der Initialphase mit Messekontakt und dem späteren Auftrag durchaus mehrere Jahre liegen.

- Ungeeignete Kontrollgrößen: Umsatz ist nur teilweise auf Marketing und Kommunikation zurückzuführen, andere Einflüsse wie die Konjunkturlage, Wetter oder die aktuellen Devisenkurse können sich zumindest kurzfristig deutlich stärker auswirken.

- Mangelnde Berücksichtigung moderierender Variablen: Die Konkurrenzintensität sowie beispielsweise Technologie-, Innovations- und Investitionszyklen sind Faktoren, die die Wirkung der Marketingmaßnahmen maßgeblich beeinflussen.

Da selbst das professionellste Marketing-Controlling nicht in der Lage ist, die genaue Ursache- Wirkungsbeziehung mathematisch präzise zu belegen, führt dies häufig zu einer gewissen Reaktanz: Für ein angemessenes Marketing-Controlling sind gewisse Investitionen erforderlich (Faustformel: 3 bis 5 % des zu kontrollierenden Budgets), ohne dass es absolut eindeutige Ergebnisse liefert – dann wird besser gleich ganz darauf verzichtet.

Trennung von Marketing und Verkauf

Marketing und Verkauf („Vertrieb“) sind in vielen Unternehmen organisatorisch voneinander getrennt. Die Zusammenarbeit ist auch nicht konfliktfrei: Ausbildung, Kundennähe, Internationalität der Ausrichtung, Zentralität der Tätigkeit, Zeithorizont der Maßnahmen, Karriereausrichtung und Verweildauer in der jeweiligen Position sind sehr unterschiedlich.

Marketing sollte weder eine reine Stabsabteilung des Verkaufs sein – noch sollte man den Verkauf ausschließlich als ausführende Instanz des Marketings ansehen. Eine gemeinsame Zielausrichtung ist erforderlich, um erste Ansätze eines Marketing- und Verkaufs-Controllings umsetzen zu können. Aus einem Gegeneinander sollte möglichst ein Miteinander werden.

Doch Controlling wird noch häufig mit reiner Kontrolle gleichgesetzt, und insbesondere der Verkauf reagiert sehr kritisch auf ein aus der Zentrale angeordnetes Reporting, dessen Sinn sich dem einzelnen Mitarbeiter nicht erschließt. Ein Marketing-Controlling ist ohne Einbezug des Verkaufs in den meisten Unternehmen zum Scheitern verurteilt. Beispielsweise werden bei vielen CRM-Systemen vom Verkauf die Daten nicht oder lediglich pro forma gepflegt, weil der einzelne Verkäufer keinen Mehrwert erkennt oder sogar Angst hat, sein implizites Kundenwissen zu teilen und somit die Kontrolle über die Kundenbeziehung zu verlieren.

Beispielsweise ist es nicht sinnvoll, in einem Unternehmen einerseits ein Verkaufskennzahlensystem zu erarbeiten – und andererseits eine separate Marketing-Scorecard einzuführen. Vielmehr ist es erforderlich, ein integriertes Marketing- und Verkaufskennzahlensystem zu implementieren, das unterschiedliche und benutzeradäquate Perspektiven ermöglicht.

Fehlendes Know-how und unklare Verantwortlichkeit für Controllership

Marketing-Controlling weist eine gewisse Gemeinsamkeit mit anderen Qualitätssicherungsmaßnahmen wie beispielsweise dem Beschwerdemanagement auf: Beides wird häufig als wichtig erachtet und als zentraler Handlungsbedarf erkannt, aber in der unternehmerischen Realität dennoch häufig nicht professionell umgesetzt, weil es „zwischen die Verantwortungsbereiche“ fällt. Für Beschwerdemanagement könnten theoretisch die Abteilungen Qualitätsmanagement, Kundendienst/Service, Innendienst, Außendienst, Marketing oder Unternehmensentwicklung zuständig sein, aber aus „innenpolitischen“ Gründen übernimmt häufig keiner die Verantwortung (Angst vor Kompetenzstreitigkeiten, hoher Arbeitsaufwand bei geringem Profilierungspotenzial).

Ebenso verhält es sich häufig beim Marketing-Controlling: Dafür könnte einerseits der Bereich Finanzen & Controlling zuständig sein – und zunehmend regt er auch Projekte an (ausführlich Reinecke 2006). Leider sind diese finanzwirtschaftlichen Anstöße häufig mit unzureichenden Kenntnissen von Marketing- und Verkaufszusammenhängen verbunden. So fordern Finanzverantwortlich gerne die Erhebung der Kennzahl „Return on Marketing“, ohne diese präzise zu definieren (Wofür steht Marketing? Für Werbung, für Kommunikation, für Verkauf oder für marktorientierte Unternehmensführung? Ist mit „Return“ Absatz, Umsatz, Deckungsbeitrag oder Cashflow gemeint?). Auch werden häufig Kennzahlen gebildet, die ungeeignete Ursache-Wirkungszusammenhänge wiedergeben (beispielsweise lässt sich Return on Marketing maximieren, indem Marketing minimiert wird) oder die keinen ausreichenden Handlungsbezug haben: So ist es nicht zielführend, die Kundenzufriedenheit als Index in der Balanced Scorecard eines großen, diversifizierten Aktienkonzerns auszuweisen, weil sich diese Kenngröße aufgrund der vielfältigen Einflüsse niemals maßgeblich verändern wird und somit kaum Informationen vermittelt. (Auf Business-Unit-Ebene kann diese Kennzahl dagegen durchaus Handlungsrelevanz besitzen.)

Ebenso wie Finanzfachleuten häufig das Know-how im Marketing fehlt, verfügen Marketingführungskräfte nicht über ausreichende Sachkenntnisse im Bereich Finanzen & Controlling. Die fehlende „financial literacy“ führt zu Berührungsängsten und Kommunikationsbarrieren mit dem zentralen Controlling.

Marketing-Controlling dient letztlich der Entscheidungsunterstützung des Marketing- bzw. Verkaufsmanagements – daher empfiehlt es sich in der Regel, ein Marketing- und Verkaufs-Controlling disziplinarisch beim Marketing anzusiedeln, allerdings in enger fachlicher Abstimmung mit dem Bereich Controlling/Finance.

Auch im Bereich des Marketingaccounting ist eine enge Abstimmung erforderlich, beispielsweise bei der Definition gemeinsamer Kostenarten in der Kostenrechnung. Es ist nicht hilfreich, wenn das Controlling beispielsweise Kostenarten wie Druckkosten vorgibt, die Marketingabteilung aber Kampagnenkosten differenziert nach Kreation und Schaltung benötigt.

Eine zusätzliche Herausforderung in vielen Marketingabteilungen ist der schnelle Stellen- bzw. Personalwechsel. Wenn eine Marketingfachkraft beispielsweise für einen Messeauftritt eines Unternehmens verantwortlich ist, diese Messe aber lediglich alle zwei Jahre stattfindet, so ist die Wahrscheinlichkeit groß, dass die Person lediglich ein- oder maximal zweimal die Gesamtverantwortung für die Messe innehaben wird, weil sie danach meist bereits eine neue Funktion im Unternehmen bekleidet. Ohne personelle Kontinuität ist es aber sehr schwierig, Lernprozesse umzusetzen – Know-how-Defizite schlagen sich dann insbesondere im Controlling nieder, weil dieses eher als Kür denn als Pflicht wahrgenommen wird.

Mangelndes Vertrauen in die Marktforschung

Marktforschung wird häufig mit „standardisierten Befragungen“ gleichgesetzt – und aufgrund von Vorurteilen gelten diese häufig als teuer, unzuverlässig und widersprüchlich. Ferner wird häufig kritisiert, dass der Kunde gar nicht wisse, was er wolle – weshalb es besser sei, gleich ganz auf Marktforschung zu verzichten.

Auch wenn die Kritik an traditionellen standardisierten Befragungen oft durchaus berechtigt ist, so sollte dies Marketingverantwortliche nicht dazu verleiten, ganz auf Marktforschung zu verzichten. Der Kunde vergleicht das eigene Angebot fast immer mit jenem der Konkurrenz. Somit ist Konkurrenzmarktforschung ein wesentlicher Teil der Informationsversorgung des Unternehmens, weil andernfalls der Kunde besser informiert ist als der Anbieter selbst. Unternehmen wie Dell investieren beispielsweise intensiv in die Preismarktforschung, um möglichst einen genauen Überblick über die regionalen Marktpreise zu haben – eine wichtige Voraussetzung für ein professionelles Preismanagement.

Informationen über Kunden, Konkurrenten, Absatzmittler und -helfer sowie Markt- und Technologietrends sind unverzichtbare Grundlage für professionelles Marketing. Marketing-Controlling ohne Marktforschung ist ebenso unmöglich wie ohne Rechnungswesen: Will man die Wirkung von Marketinginstrumenten wie Messen, Social Media, persönlichem Verkauf, Direct Marketing oder Werbung erfassen und verstehen, so ist Marktforschung erforderlich.

Aber auch bei der Marktforschung gilt das klassische Pareto-Prinzip: Mit 20 % der Mittel lassen sich in der Regel 80 % der Ergebnisse erzielen. Diese 20 % müssen dann allerdings intelligent eingesetzt werden. Gerade bei kleineren und mittleren Unternehmen mit kleinen Kundenzahlen sollten qualitative Marktforschung (beispielsweise Fokusgruppen oder halbstrukturierte persönliche Interviews), Beobachtungen und Experimente im Marktforschungsmix einen höheren Stellenwert erhalten.

Unzureichend differenzierte Marketingplanung

Peter Drucker wird das Zitat zugeschrieben: „What you measure is what you get“. Und Marketing scheint häufig nicht wirklich messbar zu sein. Diese Herausforderung hat ihre Ursache aber weniger im Marketing-Controlling, sondern vielmehr bei einer ungenügenden Marketingplanung. Ein Hauptproblem des Marketings und somit der Beurteilung des Marketingerfolgs besteht darin, dass Ziele nicht klar festgelegt und erst recht nicht operationalisiert sind. Wenn eine klare Zielsetzung für das Gesamtmarketing sowie präzise Zielsysteme für einzelne Instrumente wie Messeauftritte oder Produktbroschüren fehlen, dann ist es auch mit einem hohen Ressourceneinsatz für Marktforschung und Marketingaccounting nicht möglich, den Erfolg zu messen. Wild fasste dies bereits im Jahr 1974 prägnant zusammen: „Planung ohne Kontrolle ist (…) sinnlos, Kontrolle ohne Planung dagegen unmöglich.“

Daher ist es erforderlich, dass das Marketing nicht nur globale Umsatzziele verfolgt, sondern vielmehr differenziertere Ziele setzt, beispielsweise: Welche Marketingziele sollen mit einem bestimmten Großkunden im nächsten Jahr erreicht werden? Welche Kundenakquisitions-, Kundenbindungs- und ggf. sogar welche Marktforschungsziele werden mit dem nächsten Messeauftritt verfolgt? Welcher gestützte Bekanntheitsgrad soll in zwei Jahren bei der angestrebten Zielgruppe in Österreich erreicht sein? Diese Ziele müssen vorgängig operationalisiert werden, so dass es später auch möglich ist, sie entsprechend zu messen.

Die entscheidende Herausforderung beim Marketing-Controlling ist somit nicht der Messvorgang an sich, sondern die differenzierte und operationalisierte Zielsetzung: Marketing-Controlling beginnt mit der Marketingplanung.

Dieser Beitrag von Sven Reinecke stammt aus dem Buch „Controlling – 21-mal Bindestrich für die Praxis“ von R. Eschenbach | J. Baumüller | H. Siller

Weiterbildungstipp

Marketingcontrolling | Marketingerfolg messbar machen und steuern | Info und Anmeldung

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlassen Sie uns Ihren Kommentar!