ESG Berichterstattung im Umbruch

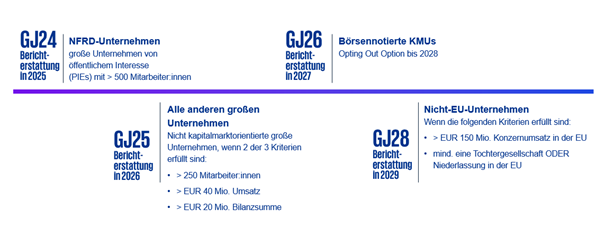

Ende Juni kam es zu einer vorläufigen politischen Einigung zwischen Europäischer Kommission, Europäischem Rat und Europäischem Parlament hinsichtlich der neuen Richtlinie für die Nachhaltigkeitsberichterstattung von Unternehmen (CSRD[1]). Die Vorschriften zur Nachhaltigkeitsberichterstattung betreffen ab 1. Jänner 2024 schrittweise einen immer größeren Unternehmenskreis.

Wer ist von der Neuregelung betroffen?

In den Anwendungsbereich der verpflichtenden Nachhaltigkeitsberichterstattung gemäß CSRD fallen nunmehr sämtliche kapitalmarktnotierte Unternehmen (ausgenommen Kleinstunternehmen[2]), sowie alle „großen“ Unternehmen, unabhängig von einer Kapitalmarktorientierung mit Sitz in einem EU-Mitgliedstaat.

Tochterunternehmen können gemäß der Richtlinie von einer Befreiungsregelung Gebrauch machen, wenn diese in einen konsolidierten Nachhaltigkeitsbericht eines übergeordneten Mutterunternehmens einbezogen werden, der die Anforderungen der CSRD erfüllt und der Lagebericht einen entsprechenden Verweis auf den befreienden Bericht enthält. Diese Ausnahme gilt nicht für große Unternehmen von öffentlichem Interesse (Public Interest Entities, PIEs).

Ab wann gilt die Berichtspflicht?

Abbildung 1: zeitlicher Horizont Berichtspflichten

Anforderung an die Berichterstattung

Die formalen und inhaltlichen Anforderungen an die Nachhaltigkeitsberichterstattung in allgemeiner Form gemäß CSRD lassen sich in die folgenden drei Säulen gliedern:

Abbildung 2: Anforderungen an die Berichterstattung

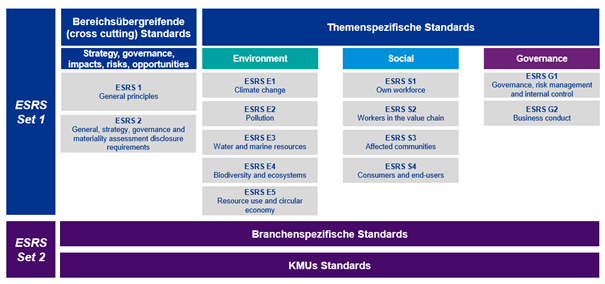

In Ergänzung zu den allgemeinen Vorschriften der CSRD soll der konkrete Inhalt der Nachhaltigkeitsberichterstattung durch Standards definiert werden, die von der Europäischen Kommission als delegierter Rechtsakt übernommen („endorsed“) werden. In diesem Zusammenhang wurden die „EU Sustainability Reporting Standards“ („ESRS“)[3] durch die EFRAG („European Financial Reporting Advisory Group“) ausgearbeitet und bereits zur öffentlichen Kommentierung offengelegt.

Abbildung 3: Überblick über die ESRS

Konzept der doppelten Wesentlichkeit und Berichtsgrenzen zur Identifikation berichtspflichtiger Themen

Ein zentrales Element im Rahmen der Neuregelung der Nachhaltigkeitsberichterstattung ist das Konzept der sogenannten „doppelten Wesentlichkeit“, das als verpflichtende Grundlage zur Ermittlung der wesentlichen notwendigen Angaben dient. Demnach sind einerseits all jene nachhaltigkeitsbezogenen Auswirkungen (Themen) der Tätigkeiten des Unternehmens auf Umwelt sowie Gesellschaft (sogenannte „Inside-out“ Perspektive) und andererseits die Auswirkungen von Nachhaltigkeitsaspekten auf den Geschäftsverlauf, das Geschäftsergebnis und die Lage des Unternehmens (sogenannte „Outside-in“-Perspektive) zu ermitteln und zu berichten.

Zusätzlich zur Anwendung des Konzeptes der doppelten Wesentlichkeit ist bei der Ermittlung und Offenlegung relevanter Nachhaltigkeitsinformationen ebenso die sogenannte „Berichtsgrenze“ zu beachten. Im Detail bedeutet dies, dass die Berichterstattung, um wesentliche Nachhaltigkeitsaspekte zu erweitern ist, die sich bei Unternehmen in der Wertschöpfungskette ergeben, die mit dem Unternehmen durch direkte oder indirekte Geschäftsbeziehungen verbunden sind.

Welche Prüfungspflichten bestehen zur Nachhaltigkeitsberichterstattung

Die CSRD sieht eine inhaltliche Prüfung der veröffentlichten Nachhaltigkeitsberichterstattung mit begrenzter Sicherheit („limited assurance“) ab dem Datum der ersten Berichterstattung vor. Innerhalb von 6 Jahren nach Inkrafttreten der CSRD ist ein Übergang auf eine inhaltliche Prüfung mit hinreichender Sicherheit („reasonable assurance“) vorgesehen.

Was müssen Sie jetzt tun?

Verschaffen Sie sich einen Überblick über den weitreichenden Umfang der neuen Offenlegungspflichten und planen Sie entsprechende Umsetzungsschritte in Ihrem Unternehmen mit ausreichender Vorlaufzeit. Auf Grund der umfangreichen Bandbreite der zu berichtenden Nachhaltigkeitsinformationen, sind zahlreiche Abteilungen in Ihrem Unternehmen zu involvieren:

Abbildung 4: zu involvierende Abteilungen im Prozess der Nachhaltigkeitsberichterstattung

Wir empfehlen eine vom Vorstand bzw. der Geschäftsführung geleitete Governance-Struktur zu schaffen und in weiterer Folge Prozessverantwortliche zu definieren, die die Datenverfügbarkeit identifizieren und verstehen, wie Informationen definiert, erfasst und gemeldet werden. Passen Sie schließlich Ihre Systeme, Prozesse und Kontrollen entsprechend an. Weiters empfehlen wir bereits ein Jahr vor der verpflichtenden Offenlegung einen Dry Run für die externe Prüfung Ihrer Nachhaltigkeitsinformationen einzuplanen.

Weitere Artikel: Sustainability – KPMG Austria (home.kpmg)

[1] Der aktuelle Entwurf der CSRD ist unter folgendem Link abrufbar: https://www.consilium.europa.eu/media/57644/st10835-xx22.pdf

[2] Kleinstunternehmen überschreiten zwei der folgenden Größenklassen nicht: 10 Mitarbeiter:innen; Nettoumsatzerlöse 750 TEUR; Bilanzsumme 350 TEUR

[3] Die aktuellen Entwürfe sind auf der EFRAG-Homepage unter folgendem Link abrufbar: https://www.efrag.org/lab3?utm_campaign=Express%20Accounting%20News&utm_medium=email&_hsmi=2&_hsenc=p2ANqtz-_teSZJWZeh_qHDjjEkbPNYUivHvPJxsrtfILfz1-yYrYyBJV1aT4YGdy2zhrHjkZz62FnYkcXKCsO5s7auON1rIi-tqg&utm_content=2&utm_source=hs_email&AspxAutoDetectCookieSupport=1&msdynttrid=kUs-ZFRRvCxTKmJJNEM6n51T8oEG6GYIdtCpJaw8oDw#subtitle5

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlassen Sie uns Ihren Kommentar!