Doing well by doing good – Nachhaltig(keit) steuern

Unternehmen sind gezwungen, sich ernsthaft mit allen Aspekten der Nachhaltigkeit auseinander zu setzen und daher ist jetzt ein guter Zeitpunkt auch das Steuerungssystem zukunftsorientiert neu zu denken.

Ausgewogene Steuerung im Konzern

„Nachhaltigkeit“ oder „Sustainability“ wird hier in den Dimensionen „Ökonomie“, „Ökologie“ und „Soziales“ verstanden. Im Sinne eines Entwicklungspfades basiert eine ausgewogene Steuerung im Konzern auf einer ausgewogenen ökonomischen“ Steuerung, die um die anderen Dimensionen der Nachhaltigkeit ergänzt wird.[1]

Integration des Themas “Nachhaltigkeit” in die Steuerung

Als häufig, wenn auch nicht allgemeingültig relevante Themenkreise lassen sich identifizieren:

- Effizienter Ressourceneinsatz

Die Steuerung eingesetzter Rohstoffe oder Produktionsmittel ist unter Kosten-, Qualitäts- aber auch Nachhaltigkeitsgesichtspunkten relevant. Effizientere Produktionsprozesse reduzieren den Ressourcenverbrauch und verbessern die Kostensituation. Ein stärker an Nachhaltigkeit orientiertes Sourcing kann zwar pro Einheit kostenerhöhend wirken (z.B. „Fair Trade“), erlaubt möglicherweise aber auch die Erzielung höherer Preise am Markt. Ein erweitertes Steuerungssystem ermöglicht, diese Trade-Offs zu erkennen und zu managen.

- Erfolgreiche Innovation

Innovationen müssen, ohne die Erfolgsmessung aus dem Blick zu verlieren, verstärkt in Richtung Nachhaltigkeit gelenkt werden, um das bestehende Leistungsportfolio sukzessive in eine sowohl ökonomisch als auch ökologisch und sozial intendierte Richtung zu entwickeln.

- Einsatz moderner Technologien

Innovationen können effizientere und effektivere Technologien hervorbringen oder diese voraussetzen. Auch hier lässt sich der Vorteil einer integrierten Betrachtung mehrerer Steuerungsdimensionen illustrieren. Das Unternehmen muss aus dem Free Cash Flow oder über Fremdfinanzierung Investitionsmittel bereitstellen, um die internen Prozesse zu optimieren. Der Business Case und damit die Investitionsbeurteilung ist ein wirksames Mittel, wirtschaftlich vorteilhafte und gleichzeitig nachhaltige Investitionen zu priorisieren.

- Engagierte Mitarbeiter*innen

Die Steuerung der Personalressourcen erlaubt ebenfalls eine Win-Win-Situation. So beginnt sozial verantwortliches Handeln bei den Mitarbeiter*innen im eigenen Unternehmen (z.B. „Flexible Arbeitszeiten“, „No Gender Pay Gap“), Unternehmen stellen aber auch fest, dass sozial verantwortliches Handeln einen wesentlichen Differenzierungsfaktor im Employer Branding und Recruiting darstellt.

Balanced Scorecard – guter Bezugsrahmen, intelligent erweiterbar

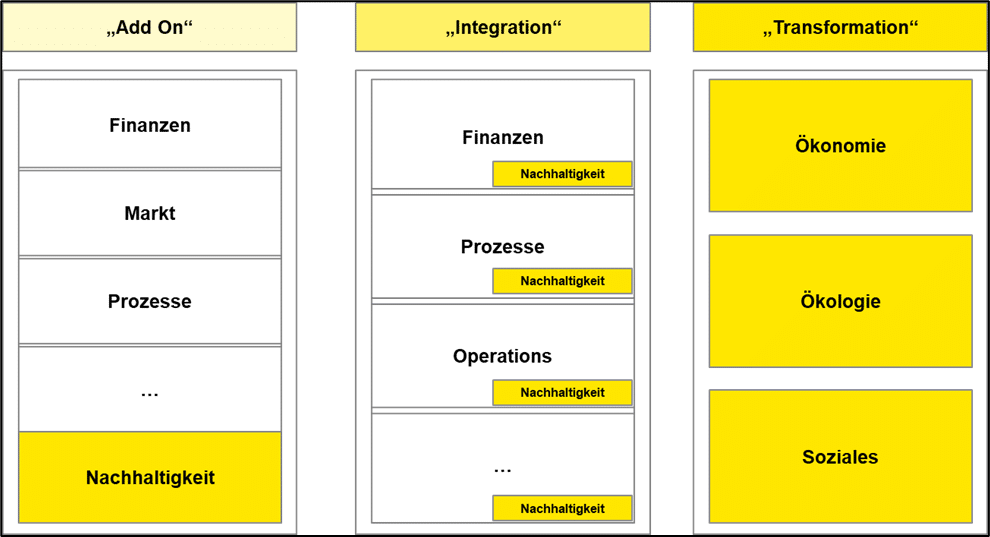

Die Balanced Scorecard (BSC) bildet noch immer den Bezugsrahmen für die Integration des Themas Nachhaltigkeit in die Steuerung. Den Unternehmen stehen mehrere Optionen zur Verfügung, je nach spezifischer Relevanz Nachhaltigkeit in ihr Steuerungssystem zu integrieren (s. Abbildung 1).

- Nachhaltigkeitsthemen als „Add On“ in der Steuerung

Nachhaltigkeit wird als zusätzlicher Themenkreis mit entsprechenden Kennzahlen in der Steuerung ergänzt. Die restlichen Steuerungsdimensionen bleiben davon unberührt. Vorteil: das Thema Nachhaltigkeit wird in der Steuerung prominent verankert und mit wirtschaftlichen, ökologischen und sozialen Aspekten abgebildet. Das Reporting kann relativ einfach erweitert werden, da die anderen Komponenten davon nicht berührt werden.

Die „Add On“-Variante eignet sich für Unternehmen, die aufgrund eines Geschäftsmodells wenig ressourcenintensiv sind und auch keine Stellung am Markt einnehmen, die soziale und gesellschaftliche Interessen berührt, also z.B. im Dienstleistungssektor.

- „Integration“ von Nachhaltigkeitsthemen in die bestehenden Steuerungsdimensionen

Nachhaltigkeit wird in die bestehenden Steuerungsdimensionen integriert bzw. werden diese erweitert. Vorteil: Nachhaltigkeit wird als integraler Bestandteil der vorhandenen Steuerungsdimensionen verankert und damit in Verbindung mit dem operativen Geschäft besser diskutierbar. Das Reporting muss aber an mehreren Stellen im Detail angepasst werden, da Nachhaltigkeits-KPIs alle bestehenden Steuerungsdimensionen betreffen können.

Die Variante „Integration“ eignet sich für weite Teile der Unternehmenslandschaft, insb. für produzierende Unternehmen mit relevantem Ressourcenverbrauch und einer mehrstufigen Wertschöpfungskette.

- „Transformation“ des Steuerungssystems in die Dimensionen der Nachhaltigkeit

Die vollständige Transformation des Steuerungssystems und Strukturierung entlang der Dimensionen der Nachhaltigkeit macht nur für wenige Unternehmen Sinn, da impliziert wird, dass die finanziellen Interessen kein Oberziel darstellen. Der Vorteil der Variante „Transformation“ liegt in der bestmöglichen Unterstützung einer an „Nachhaltigkeit“ ausgerichteten Steuerung und ist insbesondere für Unternehmen geeignet, die primär natürliche Rohstoffe abbauen.[1]

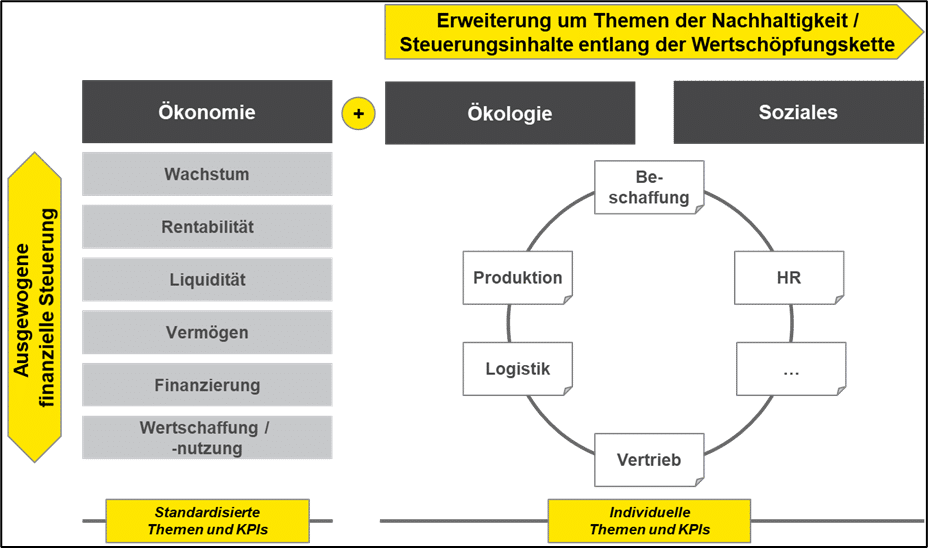

Ausgewogene finanzielle Steuerung

Es darf nicht übersehen werden, dass in vielen Unternehmen bereits die finanzielle Steuerung unausgewogen ist. Zwar lässt sich eine zunehmende Cash-Orientierung in der Steuerung feststellen, dennoch liegt der Fokus im Top-Management-Reporting häufig zu stark auf der GuV. Eine ausgewogene finanzielle Steuerung muss alle relevanten Aspekten abdecken und bildet die Grundlage einer ausgewogenen integrativen Steuerung (s. Abb. 2).

Fazit

Das Steuerungssystem eines Unternehmens muss immer wieder an geänderte Anforderungen angepasst werden. Jetzt scheint die Zeit scheint reif, eine integrative Steuerung konzeptionell und technisch umzusetzen und damit auch Synergien zwischen finanziellen und nicht-finanziellen Themen zu nutzen.

Weiterbildungstipp:

Nachhaltigkeitscontrolling | Integration von finanzieller und nichtfinanzieller Steuerung: Anmedlung und Information.

[1] Unter „nicht-finanziellen“ Kennzahlen werden alle KPIs verstanden, die nicht klassische Finanz-KPIs (z.B. basierend auf GuV, Bilanz oder Cash Flow sind) sind. „Nicht-finanzielle“ KPIs können somit auch EUR-Werte, aber bezogen auf die anderen Dimensionen der Nachhaltigkeit sein.

[2] Vgl. Waniczek / Werderits 2006, S. 81ff für die Darstellung einer „Sustainability Balanced Scorecard“ anhand des Beispiels der Österreichischen Bundesforste AG

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlassen Sie uns Ihren Kommentar!