Der CO2-Grenzausgleichsmechanismus CBAM

Von der Compliance-Pflicht zur strategischen Bedeutung

Der CO2-Grenzausgleichsmechanismus (Carbon Border Adjustment Mechanism – CBAM) trifft große Teile der europäischen Industrie und stellt die Unternehmensorganisation vor spezifische Herausforderungen. CBAM-Compliance ist ein funktionsübergreifendes Thema, bei dem es wichtig ist, dass alle relevanten Organisationsbereiche im Unternehmen von Anfang an aufeinander abgestimmt sind. Dabei sind Daten eine der größten Hürden, mit denen Unternehmen konfrontiert sind, wenn es darum geht, die Berichtspflicht effizient und rechtskonform umzusetzen.

1. Aktuelle Situation

1.1. EU-Emissionshandel und CBAM

CBAM ist ein umweltpolitisches Instrument und ein Schlüsselelement der „Fit for 55“-Agenda der Europäischen Kommission mit dem erklärten Ziel, die CO2-Emissionen im Einklang mit dem Pariser Übereinkommen bis 2030 um 55 % im Vergleich zu 1990 zu senken.

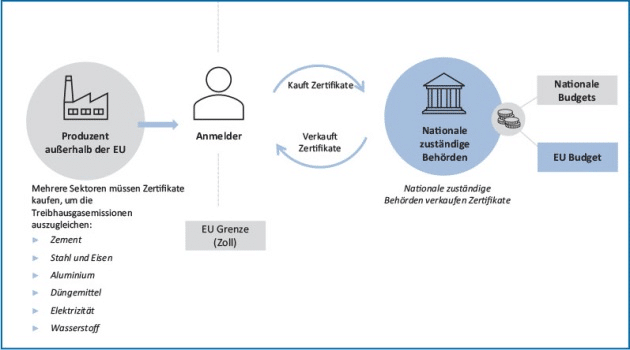

Das zentrale Klimaschutzinstrument der EU bildet bereits seit 2005 der Europäische Emissionshandel (EU-ETS), mit dem in der EU emittierte Treibhausgase bepreist werden. CBAM wiederum zielt darauf ab, auf importierte Produkte die gleichen CO2-Kosten anzuwenden, die für im Unionsgebiet betriebene Anlagen anfallen würden. Auf diese Weise verringert CBAM das Risiko, dass die Klimaziele der EU durch die Verlagerung der Produktion in Länder mit weniger ambitionierten Dekarbonisierungsmaßnahmen (sogenanntes „Carbon Leakage“) untergraben werden.

Abb 1: Funktionsweise des CBAM.[1]

1.2. CBAM-Übergangsphase

Alle Unternehmen, die Eisen, Stahl, Aluminium, Zement, Elektrizität, Düngemittel, Wasserstoffe sowie bestimmte vor- und nachgelagerte Produkte in reiner oder verarbeiteter Form aus Nicht-EU-Staaten importieren, müssen in der Übergangsphase von CBAM, die am 1.10.2023 begonnen hat und bis zum 31.12.2025 andauert, alle Importe und die während der Produktion dieser Güter verursachten Treibhausgasemissionen (THG) in einem CBAM-Bericht quartalsweise melden. Importeure können ihre ersten Berichte bis zum 31.1.2024 einreichen, detaillierte Änderungen der Berichte sind bis zum 31.7.2024 möglich.

1.3. CBAM-Bepreisungsphase

Sobald das CBAM-System mit der Bepreisungsphase am 1.1.2026 vollständig in Kraft tritt, müssen Importeure jedes Jahr die im Vorjahr in die EU importierte Warenmenge und die darin enthaltenen Treibhausgasemissionen berichten und die entsprechende Anzahl an CBAM-Zertifikaten erwerben und abgeben. Der Importeur ist für die Berechnung der Abgabe verantwortlich und muss stets mindestens 80 % der importierten Waren mit Zertifikaten abdecken.

Wurden die Waren bereits einer CO2-Preisregelung im Ursprungsland unterworfen, kann der dort gezahlte Preis vom EU-CBAM-Betrag abgezogen werden, um eine Doppelbelastung zu vermeiden. Dies soll außerdem Länder weltweit dazu motivieren, eigene Abgaben auf Emissionen einzuführen.

Hat ein Importeur zu viele CBAM-Zertifikate erworben, können diese an die CBAM-Behörde zurückverkauft werden. Dabei ist die Anzahl der Zertifikate, die zurückgekauft werden können, auf ein Drittel der Gesamtzahl der CBAM-Zertifikate begrenzt, die der zugelassene CBAM-Anmelder im vorangegangenen Kalenderjahr erworben hat.

Der Preis der Zertifikate wird auf der Grundlage des wöchentlichen durchschnittlichen Auktionspreises der EU-ETS-Zertifikate berechnet. Das Auslaufen der kostenlosen Zuteilung im Rahmen des EU-ETS erfolgt parallel zur schrittweisen Einführung von CBAM im Zeitraum von 2026 bis 2034.

Für Importeure, die Schwierigkeiten haben, die nach den neuen EU-Bestimmungen ermittelten „eingebetteten Emissionen“ zu deklarieren, werden die Emissionen anhand von Benchmark-Werten bestimmt, die von der Europäischen Kommission veröffentlicht werden. Werden zu niedrige Werte erklärt, werden neben dem nachträglichen Erwerb von CBAM-Zertifikaten monetäre Sanktionen verhängt.

2. Ermittlung der Emissionen

Für die Ermittlung der Emissionen CBAM-relevanter Waren werden diese in „einfache“ und „komplexe“ Waren unterschieden. „Einfache“ Waren werden aus nach der CBAM-Methode als emissionsfrei geltenden Rohstoffen hergestellt. „Komplexe“ Waren haben Vorläuferstoffe im Geltungsbereich von CBAM, deren Emissionen bei der Berechnung berücksichtigt werden müssen. Prinzipiell gilt der CBAM für die „direkten“, herstellungsbedingten Emissionen (sogenannte „graue“ Emissionen) der entsprechenden Importgüter.

Indirekte Emissionen umfassen Emissionen aus der Produktion von Elektrizität, die bei der Herstellung von CBAM-Waren verbraucht wird. Während der Übergangsphase müssen Importeure sowohl direkte als auch indirekte Emissionen melden, bei komplexen Waren auch für die entsprechenden Vorläuferstoffe. Die verschärfte Regulierung der Importe bietet eine gewisse Flexibilität hinsichtlich der Werte, die zur Berechnung der eingebetteten Emissionen während der Übergangsphase genutzt werden dürfen. Bis Ende 2024 haben Unternehmen drei Möglichkeiten zur Emissionsermittlung.

| CBAM-Ware | Zement | Düngemittel | Eisen/Stahl | Aluminium | Wasserstoff | Elektrizität |

| Berichtseinheit | je Tonne | je MWh | ||||

| Treibhausgas | CO2 | CO2 (inkl Distickstoffoxid für einige nachgelagerte Produkte) | CO2 | CO2 (inkl PFCs für einige nachgelagerte Produkte) | CO2 | CO2 |

| Emissionsabdeckung in der Übergangsphase | direkte und indirekte Emissionen | nur direkte Emissionen | ||||

| Emissionsabdeckung in der Bepreisungsphase | direkte und indirekte Emissionen | nur direkte Emissionen | ||||

| Ermittlung direkter Emissionen | Basiert auf tatsächlichen Emissionen, es können jedoch Schätzungen (einschließlich Standardwerte) für bis zu 100 % der spezifischen direkten eingebetteten Emissionen für Importe bis zum 30.6.2024 und danach bei komplexen Waren für bis zu 20 % der gesamten spezifischen eingebetteten Emissionen für Importe bis zum 31.12.2025 verwendet werden. | Basierend auf Standardwerten (sofern nicht mehrere kumulative Bedingungen erfüllt sind) | ||||

| Ermittlung indirekter Emissionen | Basierend auf dem tatsächlichen Stromverbrauch und den standardmäßigen Emissionsfaktoren für Strom, sofern keine Bedingungen erfüllt sind (zB direkter technischer Anschluss oder Stromabnahmevertrag). Schätzungen (einschließlich Standardwerte) können für bis zu 100 % der spezifischen indirekten eingebetteten Emissionen für Importe bis zum 30.6.2024 verwendet werden. | nicht anwendbar (s.o.) | ||||

2.1. Berechnungsmethoden

2.1.1. Berechnung anhand von direkten Methoden

Die von der EU als vorzugsweise zur Anwendung deklarierte Methode – die so genannte EU-Methode – stützt sich auf die Überwachung der tatsächlichen Emissionen in den Herstellungsverfahren CBAM-relevanter Güter. Für die Bestimmung der tatsächlichen grauen Emissionen einfacher Waren werden direkte, bei der Herstellung anfallende, aus Wärmeströmen resultierende und gegebenenfalls indirekte, aus dem Stromverbrauch resultierende Emissionen, berücksichtigt.[3]

Die der Ware zugeordneten Emissionen werden durch die Menge der im Berichtszeitraum in der Anlage hergestellten Waren geteilt. Die Berechnungsmethoden für die Zuordnung der Emissionen werden in Anhang III der Durchführungsverordnung ausführlich beschrieben. Für komplexe Güter wird diese Rechnung um die grauen Emissionen von CBAM-relevanten Vorläuferstoffen, die während des Herstellungsverfahrens verwendet wurden, erweitert.[4]

Bis zum 31.12.2024 dürfen die Emissionen außerdem mit einer der folgenden Überwachungs-und Berichterstattungsmethoden berechnet werden, sofern diese zu einer ähnlichen Abdeckung und Genauigkeit der Emissionsdaten führen wie die EU-Methode:

❚ CO2-Bepreisungssystem am Anlagenstandort,

❚ verbindliches Emissionsüberwachungssystem am Anlagenstandort,

❚ Emissionsüberwachungssystem in der Anlage, was auch die Überprüfung durch einen akkreditierten Prüfer einschließen kann.[5]

2.1.2. Berechnung anhand von indirekten Methoden

Sollten direkte Methoden nicht verfügbar oder technisch unmöglich sein bzw unverhältnismäßige Kosten verursachen, können stattdessen indirekte Methoden zur Bestimmung der Emissionen verwendet werden. Beispiele für solche indirekten Methoden wären die Berechnung auf Basis eines bekannten chemischen oder physikalischen Prozesses, Berechnung auf Basis der Auslegungsdaten der Anlage, wie etwa der Energieeffizienz oder empirischen Tests zur Bestimmung von Schätzwerten.[6]

Ist es einem Betreiber nicht möglich, die tatsächlichen Daten für einen oder mehrere Datensätze unter Anwendung der EU-Methode zu bestimmen, und steht keine andere Methode zur Schließung von Datenlücken zur Verfügung, so kann auf die Standardwerte, die von der Kommission am 22.12.2023 erstmals für den Übergangszeitraum zur Verfügung gestellt und veröffentlicht wurden, zurückgegriffen werden.[7]

Für die ersten drei Quartalsberichte dürfen Importeure die eingebetteten Emissionen auch ausschließlich auf Basis dieser standardisierten Werte berichten. Ab dem dritten Quartal 2024 bis Ende 2025 dürfen bis zu 20 % der Gesamtemissionen von komplexen Waren weiterhin auf Basis von Schätzungen berichtet werden. Die Nutzung der standardisierten Werte wird dann als ‚Schätzung‘ gewertet.[8]

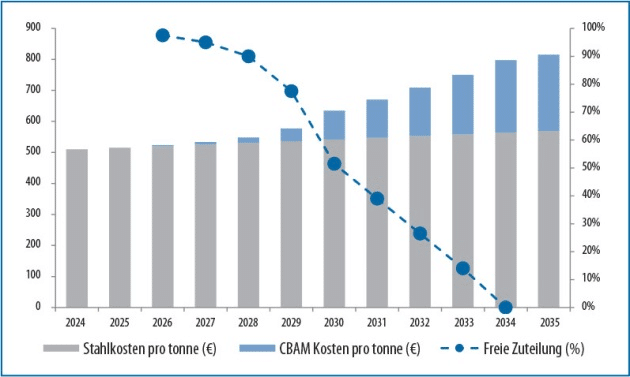

Abb 2: Kostenauswirkungen von CBAM.[9]

3. Supplier Engagement – Synergieeffekte mit CSRD und CSDDD

Der graduelle Anstieg der Reportinganforderungen ausgehend von der Berechnung anhand von Standardwerten hin zu der tatsächlichen Überwachung der Emissionen von Herstelleranlagen verlangt von europäischen Unternehmen eine tiefgreifende Auseinandersetzung mit ihrer Lieferkette. Dabei gibt es Synergieeffekte zwischen den CBAM-Anforderungen und den klimabezogenen Reportinganforderungen der CSRD[10] wie zum Beispiel der verpflichtenden Berichterstattung von THG-Emissionen in der vor- und nachgelagerten Wertschöpfungskette (Scope 3) oder den Anforderungen im Bereich Sorgfaltspflichten der CSDDD.[11]

Die Kommission hat Leitfäden[12] und Vorlagen[13] veröffentlicht, die den Herstellern helfen sollen, die eingebetteten Emissionen der von ihnen hergestellten Waren für Zwecke der CBAM-Compliance zu ermitteln. Letztendlich trägt jedoch das importierende Unternehmen die Verantwortung dafür, die Vollständigkeit und Korrektheit der CBAM-Berichte zu gewährleisten. Der meldende Deklarant ist haftbar und kann bei Nichteinhaltung der CBAM-Berichtspflichten mit Sanktionen belegt werden. Eine gute Zusammenarbeit zwischen den Herstellern in Drittländern und den Meldepflichtigen ist von entscheidender Bedeutung, um nicht nur den Anforderungen des CBAM langfristig zu entsprechen, sondern auch die nach der Übergangsphase graduell ansteigenden Kosten zu minimieren.

4. Finanzielle Aspekte

4.1. Kosten für CBAM-Zertifikate

Mit der phasenweisen Einführung von CBAM und dem Auslaufen der kostenlosen Zuteilung von Emissionszertifikaten in den Jahren 2026 bis 2034 für Sektoren, die unter CBAM fallen, werden die Kosten für den Ausstoß von Emissionen in der EU und für den Erwerb von CBAM-Zertifikaten erheblich steigen und damit sowohl die Produktionskosten im Unionsgebiet erhöhen als auch die Kosten von Importen aus dem Drittland. In Abbildung 2 wird eine beispielhafte Entwicklung der Importkosten aufgezeigt, die sich aus dem Preis für Stahl und den Kosten für den Erwerb von CBAM-Zertifikaten zusammensetzen.

Ausgehend von einem Stahlpreis[14] von 510 €, einem CO2-Emissionspreis[15] von 100 € und in der Annahme eines jährlichen Anstiegs der Stahlpreise um 1 % sowie eines jährlichen Anstiegs der Emissionspreise von 5 % infolge der schrittweisen Reduzierung der freien Zuteilungen können bei einer konservativen Modellrechnung mit einem Wert von 1,8 Tonnen direkten und indirekten Emissionen[16] bei der Produktion von einer Tonne Stahl die CO2-Kosten bei Importen aus dem Drittland mehr als ein Drittel der Kosten der Stahlimporte betragen.[17]

4.2. Sanktionen

Versäumt der berichtspflichtige Importeur die Übermittlung eines CBAM-Berichts oder ist der CBAM-Bericht unzutreffend oder unvollständig werden Sanktionen erhoben.[18] Die Höhe der Sanktion beträgt zwischen 10 € und 50 € je Tonne nicht gemeldeter Emissionen und erhöht sich entsprechend dem Europäischen Verbraucherpreisindex. Der tatsächliche Betrag der Sanktionen richtet sich nach dem Umfang der nicht gemeldeten Angaben, der Menge der nicht gemeldeten eingeführten Waren und die mit diesen Waren verbundenen Emissionen sowie von der Bereitschaft des berichtspflichtigen Importeurs, angeforderte Informationen zu liefern bzw den CBAM-Bericht zu berichtigen.

Weitere Sanktionen werden in der Bepreisungsphase gegenüber dem zugelassenen CBAM-Anmelder auferlegt, der nicht bis zum 31. 5. jedes Jahres die Anzahl an CBAM-Zertifikaten abgibt, die mit den Emissionen im vorausgegangenen Kalenderjahr eingeführten Waren verbunden sind. Die Höhe der Sanktionen, die für das Versäumnis der Abgabe von CBAM-Zertifikaten verhängt werden, ist identisch mit den Sanktionen, die wegen Emissionsüberschreitung gemäß Emissionshandelsrichtlinie anfallen.[19] Die Sanktion beträgt 100 € und gilt für jedes CBAM-Zertifikat, das der zugelassene CBAM-Anmelder nicht abgegeben hat.[20]

Daneben werden Sanktionen auferlegt, wenn eine andere Person als ein zugelassener CBAM-Anmelder Waren in das Zollgebiet der Union verbringt, ohne die Verpflichtungen gemäß CBAM-VO zu erfüllen. In Abhängigkeit von der Dauer, der Schwere, dem Umfang, der Vorsätzlichkeit und der Wiederholung eines solchen Verstoßes sowie vom Grad der Zusammenarbeit der Person mit der zuständigen Behörde[21] beträgt die Sanktion für das Jahr der Verbringung der Waren 300 € bis 500 € für jedes nicht-abgegebene CBAM-Zertifikat.

Die Zahlung von Sanktionen entbindet den CBAM-Anmelder nicht von der Verpflichtung, die für ein bestimmtes Jahr ausstehende Anzahl an CBAM-Zertifikaten abzugeben.

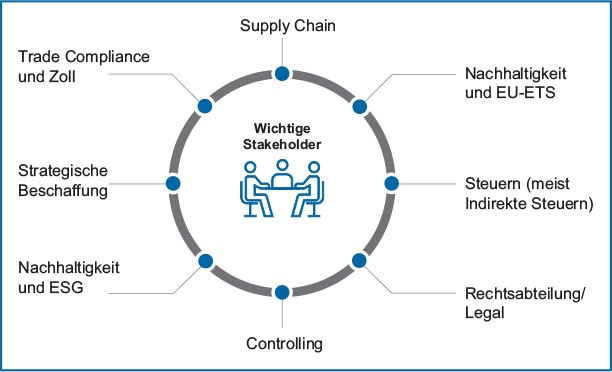

Abb 3: Von CBAM-Themen betroffene Organisationsbereiche.

5. Organisatorische Aspekte zur CBAM-Compliance

Grundsätzlich muss die Organisation der CBAM-Compliance im Unternehmen weder im Bereich Steuern noch im Bereich Zoll verortet sein. Allerdings beinhalten die Regeln zahlreiche an das Zollrecht angelehnte Bestimmungen. Dies umfasst insbesondere die Identifikation betroffener Waren durch deren zolltarifliche Einreihung und den nichtpräferenziellen Ursprung sowie die Anwendung von Verfahrensvorschriften des Unionszollrechts sowie der Bundesabgabenordnung.

Weiters können die Kosten sowie die Berichtspflichten durch die Anwendung besonderer Zollverfahren (beispielsweise aktive/passive Veredelung, Versandverfahren, Zolllager) und die Inanspruchnahme der Rückwarenregelung optimiert werden, was wiederum Zollkompetenzen erfordert. Auf zollrechtliche Regelungen zurückgegriffen wird ua auch bei den Ausnahmen, den Umgehungspraktiken und der (neu einzuführenden) Person des „authorized CBAM declarant“.

Letztlich steuert die Unternehmensfunktion für Zoll, Trade Compliance bzw Außenhandel viele Daten für das CBAM-Berichtswesen bzw die CBAM-Anmeldung bei. Selbst wenn die Gesamtverantwortung für die CBAM-Abwicklung im Unternehmen nicht bei der Funktion für Zoll bzw Außenhandel liegt, werden diese Abteilungen stets als wichtige Prozessbeteiligte gefordert sein. Weitere Datenlieferanten sind typischerweise der Einkauf, Logistik und Supply Chain sowie die Nachhaltigkeits- und ESG-Funktion. Spätestens aber wenn zusätzlich zur CBAM-Compliance auch die Verpflichtung dazukommt, CBAM-Zertifikate zu erwerben, werden zunehmend strategische Entscheidungen aus weiteren Organisationsbereichen des Unternehmens iZm CBAM gefordert sein – sei es für die Bestimmung der erforderlichen Anzahl zu erwerbender Zertifikate durch die Produktionsplanung/-steuerung bzw das Controlling, Beschaffungsentscheidungen durch die Einkaufsfunktion oder die Berücksichtigung von CBAM-Themen in strategischen Entscheidungen bei Investitions- und M&A-Aktivitäten.

6. Handlungsmaßnahmen

Als junge regulatorische Anforderung stellt CBAM mit seinen Berichtspflichten europäische Unternehmen bereits in der Übergangsphase vor große Herausforderungen. Diese reichen von der initialen Identifizierung CBAM-relevanter Güter über die Berechnung der damit verbundenen Emissionen bis zu der organisatorischen Verankerung der Thematik innerhalb des Unternehmens. CBAM berührt als Querschnittsmaterie diverse Unternehmensbereiche und fordert Unternehmen, das Thema entweder selbst personell zu besetzen oder sich externe Unterstützung zu suchen.

Nach der Übergangsphase ist vor der Bepreisungsphase – neben den graduell ansteigenden finanziellen Auswirkungen sollten auch die mit der Nicht-Einhaltung oder einer fehlerhaften Umsetzung einhergehenden Strafen Unternehmen motivieren, das Thema von einer Compliance-Pflicht hin zu einem strategischen Instrument zu entwickeln.

Dieser Artikel wurde erstmals in CFOaktuell Heft 1/2024 veröffentlicht. Alle Infos unter: www.cfoaktuell.at.

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlassen Sie uns Ihren Kommentar!