Decision Quality – Wertsicherung bei strategischen Entscheidungen

Eine Reihe von Studien belegt, dass beinahe jede zweite (strategische) Entscheidung mangelhaft ist. Also zum Zeitpunkt der Entscheidung beispielsweise Risiken vernachlässigt oder bessere Alternativen ignoriert wurden. Um derlei Fehlentscheidungen zu vermeiden, muss bei der Qualität der Entscheidung zum Entscheidungszeitpunkt angesetzt werden.

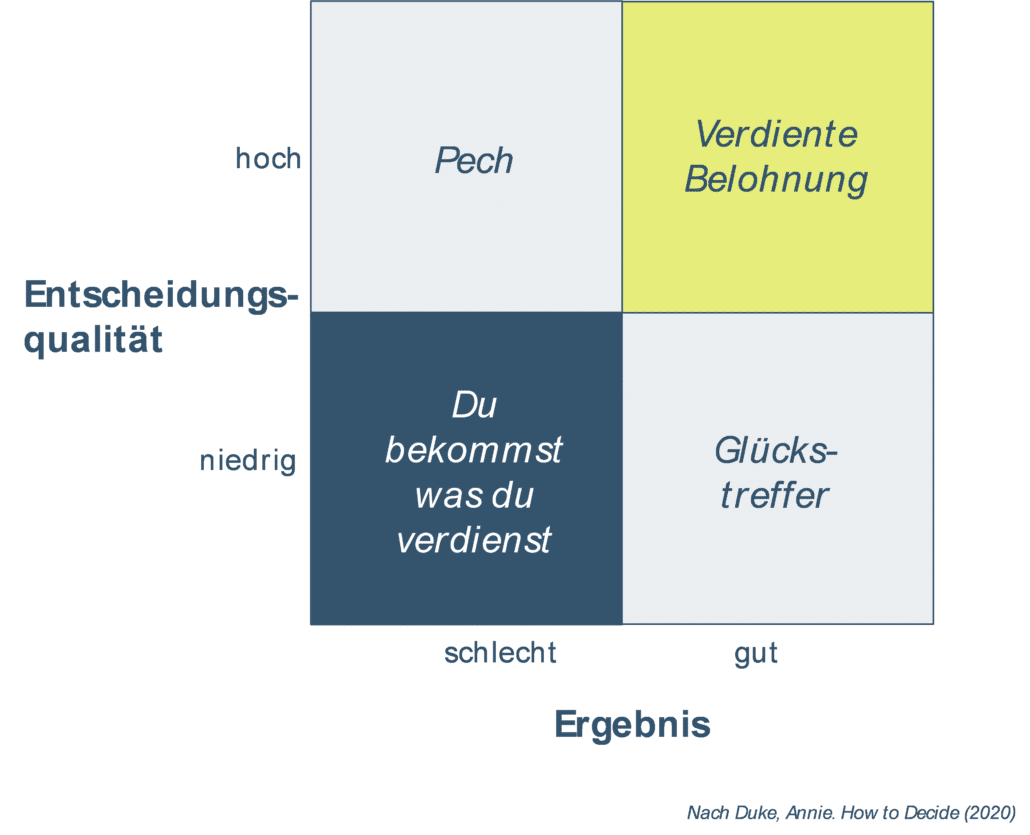

Eine ex-post Betrachtung der Ergebnisse liefert keine Aussage über die Qualität von Entscheidungen, denn diese können auch das Resultat glücklicher Umstände sein. Im Unterschied zu Entscheidungsqualität, lässt sich Glück allerdings nicht bewusst wiederholen:

Nur wenn es einer Organisation gelingt, regelmäßig gute Entscheidungen zu treffen, wird eine nachhaltige Wertsteigerung stattfinden. Konsensus über eine Entscheidung allein reicht dabei nicht, da etwa blinde Flecken in der Wahrnehmung von Umweltsignalen oder auch die Firmenkultur Ursache für Fehlentscheidungen sein können.

Um typischen Fehlerquellen entgegenzuwirken, sollte das Controlling dem Management als Sparringspartner für strategische Entscheidungen zur Seite zu stehen. Das in Stanford entwickelte Konzept der Decision Quality (DQ) bietet sich als kompakter Leitfaden an.

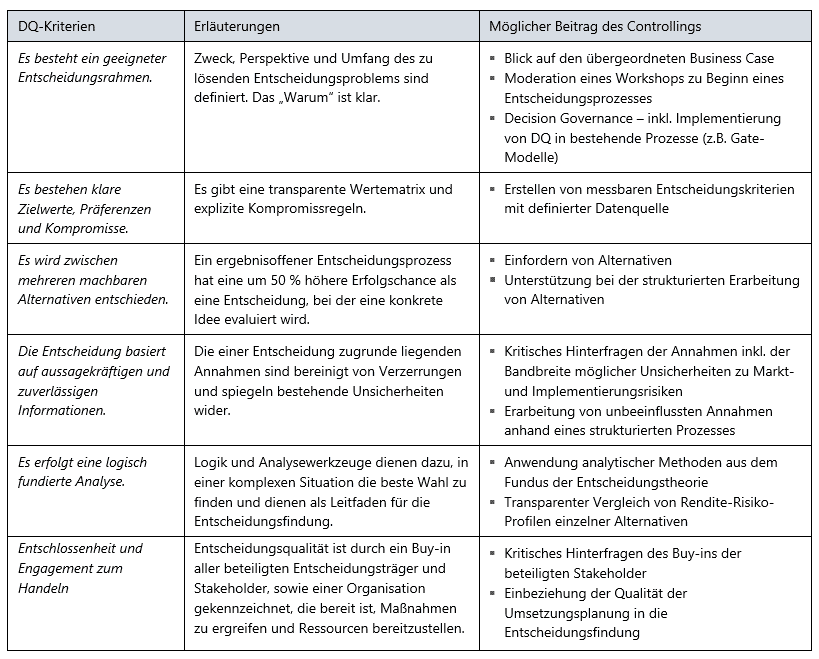

Laut DQ-Ansatz hat eine gute Entscheidung sechs Kriterien zu erfüllen:

- Es besteht ein geeigneter Entscheidungsrahmen.

- Es bestehen klare Zielwerte, Präferenzen und Kompromisse.

- Es wird zwischen mehreren machbaren Alternativen entschieden.

- Die Entscheidung basiert auf aussagekräftigen und zuverlässigen Informationen.

- Es erfolgt eine logisch fundierte Analyse.

- Entschlossenheit und Engagement zum Handeln.

Die meisten dieser Kriterien klingen im Controlling vertraut, weshalb sich der DQ-Ansatz gerade bei Entscheidungen in Zeiten unsicherer und volatiler Rahmenbedingungen als hilfreiche Unterstützung für das strategische Management anbietet.

Dabei gilt es zu beachten, dass strategische Entscheidungen üblicherweise andere Herausforderungen an die Entscheidungsfindung stellen als operative Entscheidungen. Im DQ-Ansatz passt man den Entscheidungsprozess je nach Komplexität an die Entscheidungssituation an und greift auf unterschiedliche (entscheidungstheoretische) Methoden zurück.

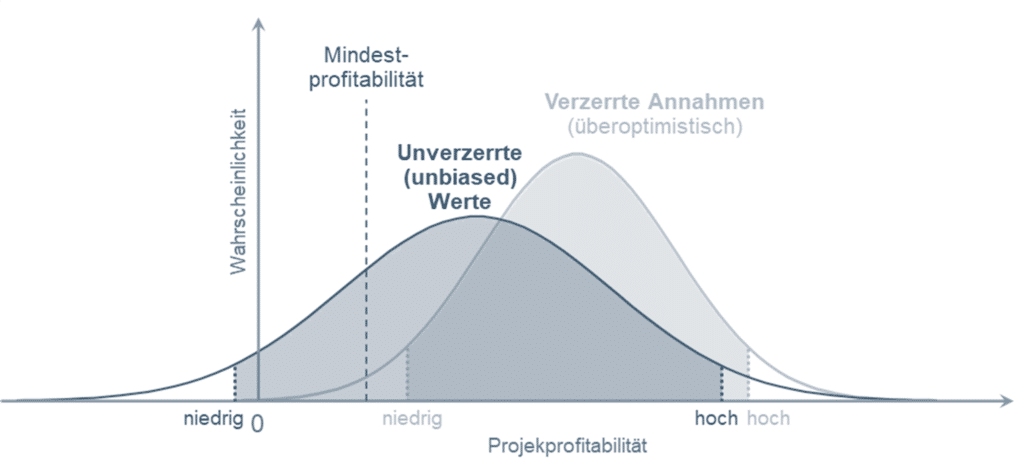

Die Schritte zielen auf verschiedene Ebenen der Entscheidung ab. Zum einen wird der Entscheidungsprozess und dessen Charakteristika festgelegt. So gilt eine Entscheidung zwischen zwei Alternativen (z.B. Investition ja oder nein) stets als wenig qualitativ. Zum anderen werden typische Wahrnehmungsverzerrungen – sogenannte Biases – thematisiert. Ein typisches Beispiel dafür, sind die aus Sicht des Investitionscontrollings bekannten Effekte der zu optimistischen Annahmen im Rahmen der Wirtschaftlichkeitsbewertung. Über mehrere Projekte betrachtet, lässt sich das an einer Tendenz der unzureichenden Zielerreichung erkennen. (Einzelne Projekte können trotzdem durch Glück, die gesteckten Ziele erreichen bzw. sogar übertreffen.)

Der Lösungsansatz hierbei liegt im Heranziehen aussagekräftiger und zuverlässiger Informationen. Folgende Tabelle zeigt die DQ-Kriterien für qualitativ hochwertige Entscheidungen:

Nur wenn alle sechs Kriterien zufriedenstellend erfüllt werden, kann man von Entscheidungsqualität sprechen. Wobei das am schwächsten erfüllte Kriterium über die Gesamtbeurteilung entscheidet. Offensichtlich ist jedenfalls die zentrale Rolle, die das Controlling bei der Einführung und Unterstützung von DQ gerade in Zeiten großer Unsicherheiten einnehmen kann.

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlassen Sie uns Ihren Kommentar!