Die Auswirkungen von COVID-19 auf Steuerabteilungen

Das Jahr 2020 hat durch die weltweit herrschende Corona-Pandemie enorme Auswirkungen auf die gesamte Wirtschaft. Wie COVID-19 unseren Arbeitsalltag verändert hat und sich die Arbeitsprozesse und Arbeitsweisen innerhalb von Steuerabteilungen entwickelt haben, zeigt eine Blitzumfrage, die PwC Österreich im Oktober 2020 unter zahlreichen Klienten durchgeführt hat.

1. Status quo in österreichischen Steuerabteilungen

Die Mehrheit der befragten Unternehmen bestätigt, dass sich der Arbeitsalltag und die Arbeitsweise grundlegend verändert haben und ca 73 Prozent sind der Meinung, dass diese Veränderungen auch nachhaltig sein werden. Insbesondere durch die „neue” Arbeitssituation im Homeoffice war es zum Beispiel notwendig, Review- und Freigabeprozesse zu ändern und neue Abläufe dafür aufzusetzen. Unsere Umfrage hat weiters ergeben, dass der Einsatz von Co-Working-Tools (zB MS Teams, OneDrive) aufgrund der Krise am stärksten zugenommen hat. Auch Lösungen für Review und Freigabeprozesse sowie qualifizierte elektronische Signaturen und digitale Produkte für den Datenaustausch mit externen Parteien werden stärker genutzt.

Die größten Schwachstellen, die identifiziert wurden, waren vor allem die oftmals fehlende oder gerade zu Beginn der Pandemie schwierige Kommunikation sowie das Fehlen oder nur unzureichende Vorhandensein der digitalen Infrastruktur. Steuerabteilungen gelten oft als die „Hüter des Papiers“, die kaum von bewährten Pfaden abweichen und daher wenig agil und anpassungsfreudig scheinen. Darüber hinaus sind Steuerabteilungen in vielen Unternehmen oftmals mit wenig Ressourcen ausgestattet. Das zeigt sich vor allem dadurch, dass es in zahlreichen Unternehmen keine eigene Steuerabteilung gibt, sondern die Mitarbeiter im Rechnungswesen / Finance-Bereich oftmals die steuerlichen Agenden mit abwickeln. Aber nicht nur personelle Ressourcen sind oftmals knapp, sondern es zeigt sich auch, dass gerade im Bereich der Steuern immer noch sehr viele Tätigkeiten und Arbeitsschritte manuell durchgeführt werden und die Ausstattung mit digitaler Infrastruktur oft noch unzureichend ist.

Insbesondere durch die Entwicklungen, die sich aufgrund der aktuellen Krisensituation ergeben haben, zeigt hingegen unsere Blitzumfrage, dass auch Steuerabteilungen flexibel genug sind, um Prozesse zu digitalisieren und hier anderen Unternehmensbereichen nicht hinterherhinken.

2. Digitalisierung in der Steuerabteilung

Unsere praktische Erfahrung zeigt, dass nicht immer große, überbordende Software-Implementierungsprojekte durchgeführt werden müssen, die mit enormem finanziellem Aufwand verbunden sind, sondern dass es auch eine Vielzahl an digitalen Tools und Lösungen gibt, die sich durch geringe Grundkosten auszeichnen.

Daher ist es im Zusammenhang mit der Digitalisierungsstrategie im Unternehmen sinnvoll, sich auch mit Lösungen zu beschäftigen, die eine agile Infrastruktur (modulare Bauweise) schaffen, die systemunabhängig an das ERP angebunden werden kann und durch flexible Schnittstellen gekennzeichnet ist. Darüber hinaus sollte vorab auch erhoben werden, ob eventuell schon eine bestimmte Software im Unternehmen vorhanden ist („Software in Use“), bei der noch nicht alle Funktionalitäten genutzt werden, um Prozesse neu aufzusetzen und zu digitalisieren.

Ein wesentlicher Aspekt ist es auch, zu verstehen, dass nicht nur die Technologie, sondern vor allem die Anwender ein wesentlicher Teil der Lösung sind. Dies bedeutet, dass ein Tool bzw eine bestimmte Technologie immer nur so gut ist wie der Anwender, der das Tool / die Technologie benutzt. Dabei spielen vor allem gut organisierte Change-Management-Prozesse eine wesentliche Rolle, denn bevor ein Mensch etwas lernen kann, muss er es lernen wollen. Daraus folgt, dass die Kompetenz der Mitarbeiter (User) ausschlaggebend ist für den Erfolg bzw Misserfolg der Digitalisierungsstrategie und gerade der Bereich Digital-Upskilling dabei große Bedeutung hat.

3. Digitalisierung führt zu Qualitätssteigerung

In österreichischen Steuerabteilungen wird immer noch sehr viel Zeit dafür aufgewendet,

- Informationen zu beschaffen,

- eine Vielzahl an erforderlichen Meldungen und Steuererklärungen zu erstellen und

- zu dokumentieren.

Das heißt, dass für die Beurteilung von steuerlichen Sachverhalten oftmals nur mehr wenig Zeit bleibt. Digitalisierung schafft die Möglichkeit, standardisierte Prozesse und repetitive Arbeitsschritte zu automatisieren – dadurch können sich die Mitarbeiter der Steuerabteilung auf die steuerlichen Kernaufgaben und komplexe Themenbereiche konzentrieren.

Gerade im Bereich der Transaktionssteuern, wie der Umsatzsteuer, werden viele Entscheidungen bereits durch hinterlegte Stammdaten im System getroffen. Dies führt oft dazu, dass der Output im Nachhinein nicht mehr analysiert oder geprüft wird. Falsch hinterlegte Stammdaten (zB Steuerschlüssel etc) im ERP-System können in der Praxis weitreichende und kostspielige Fehler nach sich ziehen. Bereits im Vorfeld durchgeführte Datenanalysen und System-Checks helfen, derartige Fehler rechtzeitig zu erkennen, zu korrigieren und die Einstellungen im System entsprechend korrekt anzupassen.

Auch im Zusammenhang mit steuerlichen Risken und damit verbundenen Haftungen können korrekt aufgesetzte Systeme und darin integrierte automatische Kontrollen einen wesentlichen Beitrag leisten, steuerliche und finanzstrafrechtliche Risiken zu reduzieren.

4. Wie es weitergeht

Wie in vielen Bereichen gibt es auch beim Thema Digitalisierung keine „one-size-fits-all“-Lösung. Aus diesem Grund empfiehlt es sich, eine Ist-Analyse vorzunehmen und zu überlegen, wo man am besten ansetzen kann. Basierend auf der Blitzumfrage sowie im Austausch mit unseren Mandanten möchten wir die Automatisierungsmöglichkeiten im Umsatzsteuer-Compliance-Prozess noch näher beleuchten.

5. Automatisierungsmöglichkeiten im Umsatzsteuer-Compliance Prozess

Die umsatzsteuerlichen Compliance-Anforderungen innerhalb der EU steigen stetig, entsprechende Regelungen werden immer komplexer und darüber hinaus besteht mittlerweile in fast allen Ländern die Pflicht einer digitalen / elektronischen Abgabe umsatzsteuerlicher Voranmeldungen. Dazu kommen noch komplexe Organschaftsstrukturen innerhalb des Konzerns und laufend manuelle Änderungen, weil die Einstellungen im System nicht korrekt vorgenommen wurden.

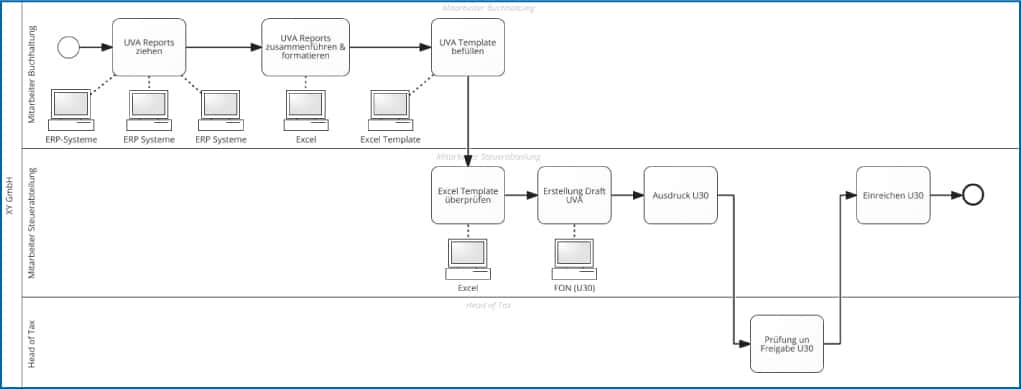

Abbildung 1 zeigt einen gängigen, in der Praxis zu findenden UVA-Erstellungsprozess, der vor allem durch die Nutzung unterschiedlicher Systeme, mehrere Schnittstellen und viele manuelle Tätigkeiten gekennzeichnet ist.

Abb 1: UVA-Erstellungsprozess

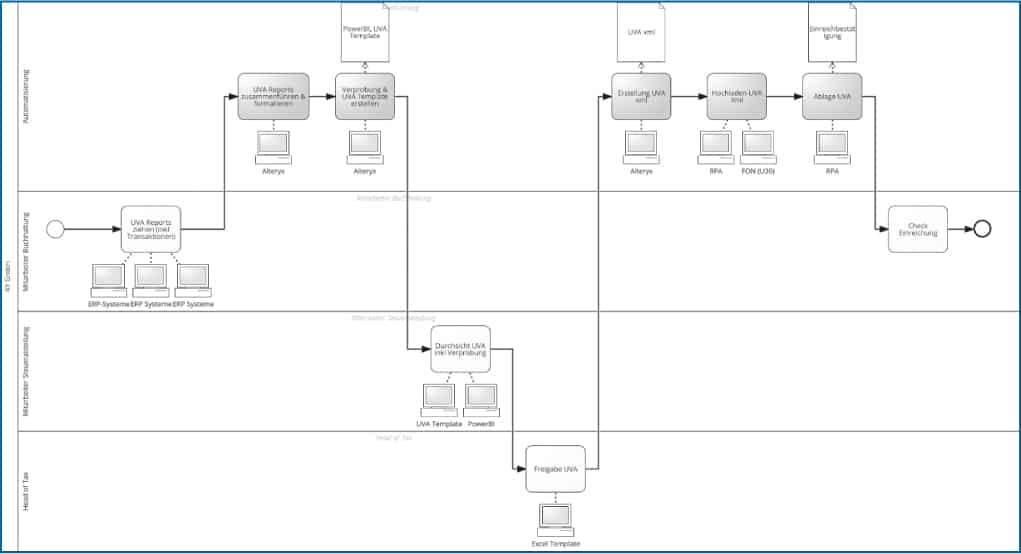

Abb 2: Automatisierung UVA-Prozess

Das Ziel der Automatisierung im UVA-Prozess (siehe Abb 2) ist es, die Datenqualität im Unternehmen zu steigern und eine automatisierte Verprobung durchzuführen, um damit verbundene Risiken und Fehler im Bereich der Umsatzsteuer zu reduzieren. Wie dieses Ziel erreicht wird, dafür gibt es zahlreiche Möglichkeiten, deren Einsatz von kundenspezifischen Anforderungen abhängig ist. Das folgende Beispiel stellt eine Workflow-Automatisierung durch den Einsatz von Low-Code- / No-Code-Technologien wie zum Beispiel Alteryx und Power BI dar und integriert eine automatisierte Übermittlung und Ablage der entsprechenden Dokumente durch eine RPA-Technologie.

Wer jedoch die vollständige Automatisierung des UVA-Erstellungsprozesses bevorzugt, dem stehen auch in diesem Bereich ausgereifte Lösungen zur Verfügung, die die Möglichkeit bieten, einen konzerneinheitlichen automatisierten Standardprozess zu etablieren sowie die Erstellung, Übermittlung und Analyse ihrer konzernweiten umsatzsteuerlichen Daten end-to-end zu automatisieren.

Auf den Punkt gebracht

Die Coronakrise war einer der stärksten Treiber der Digitalisierung und hat auch österreichischen Steuerabteilungen einen kräftigen Schub gegeben. Abgeleitet von den Ergebnissen unserer Blitzumfrage kann man erkennen, dass die Digitalisierung von steuerlichen Prozessen nicht über Nacht erfolgt, sondern in Schritten geplant und durchgeführt wird.

Viele Berater sprechen häufig vom „End2End automatisierten Prozess“ und wie dieser entsprechend aufgesetzt werden müsste – in der Praxis erfolgt die Automatisierung aber oftmals Abschnitt für Abschnitt, dh einzelne manuelle Prozessschritte werden stückweise durch digitale abgelöst. Gründe für diese Vorgehensweise sind die freie Kombinierbarkeit dieser neuen digitalen Lösungen und die geringeren Kosten, aber vor allem auch die laufende Berücksichtigung des User-Feedbacks.

Der Beitrag ist in CFOaktuell (Heft 3/2021) erschienen. Mehr Infos unter: www.cfoaktuell.at

Weiterbildungstipp:

Certified Tax Manager | Steuerfunktionsmanagement erfolgreich implementieren und Steuerrisiken strukturiert reduzieren | Info und Anmeldung

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlassen Sie uns Ihren Kommentar!