Über eine nachhaltige Finanzierung in der Coronakrise

Der Finanzierungsmarkt ist in Krisenzeiten äußerst dynamisch. Eine nachhaltige Finanzierung rückt für den Neustart und die Zeit danach in den Fokus.

In der Coronakrise setzen Regierungen und das europäische Zentralbankensystem alles daran, den Unternehmen das Überleben zu ermöglichen: Die Staaten übernehmen finanzielle Garantien, lockern teilweise die Bedingungen für die Kreditvergabe und reduzieren die Anforderungen an Banken. ihre Risiken mit Eigenkapital zu unterlegen. Nachdem die ersten Monate des Krisenschocks überbrückt sind, stellt sich die Aufgabe, die eigene Unternehmensfinanzierung stabil und tragfähig für die nächsten Jahre auszurichten.

Die Auswirkungen des Coronavirus stellen eine Vielzahl von Unternehmen vor wesentliche, teils existenzbedrohende Herausforderungen. Die Geschwindigkeit, mit der die Coronakrise die Unternehmen getroffen hat, ließ kaum Zeit für die Definition und Implementierung vorbereitender Maßnahmen. Die Geschwindigkeit und Tragweite dieses Schocks hat in vielen Unternehmen sehr schnell zu einer Liquiditätskrise geführt. In nahezu allen Staaten wurden deshalb nationale Hilfsprogramme installiert, um den zusätzlichen Liquiditätsbedarf aus diesen Monaten finanzieren zu können.

Die Wirtschaft wird momentan in nahezu allen Ländern weltweit über Wochen und Monate massiv gebremst und die Folgen sind aus heutiger Sicht nur schwer abzuschätzen. So hat der IWF in seiner jüngsten Konjunkturprognose für die Industrieländer einen Rückgang des Bruttoinlandsprodukts von –8 Prozent für das Jahr 2020 vorhergesagt, der im Jahr 2021 mit einem Wachstum von +4,5 Prozent nur teilweise wieder aufgeholt werden kann. Entsprechend volatil haben die Finanzmärkte reagiert, Aktienpreise sind stark gesunken, Risikoaufschläge für Finanzierungen stark gestiegen. Glaubt man der Vorhersagekraft der Aktienmärkte und vergleicht man die Aktienkurse mit den jeweils folgenden Gewinnentwicklungen, so signalisieren die Kursrückgänge im März dieses Jahres einen Gewinneinbruch von durchschnittlich –35 Prozent.

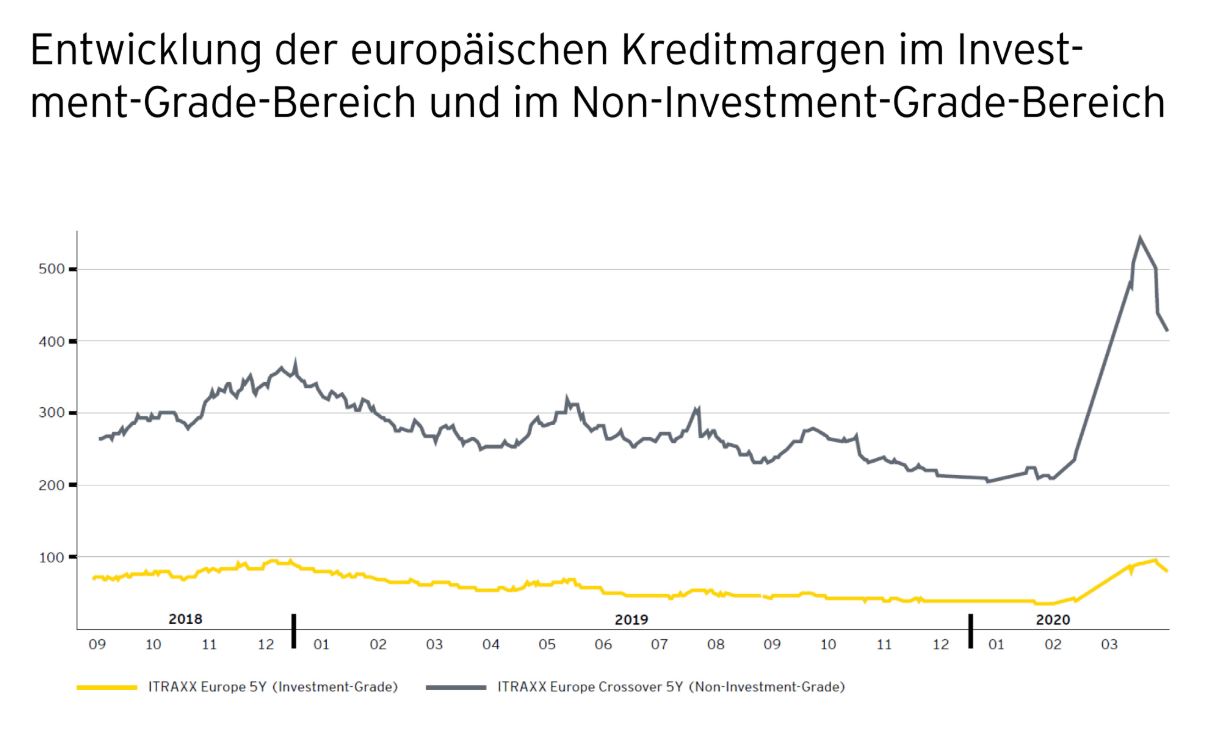

Viele Unternehmen erfahren durch den Corona-Shutdown schmerzliche Verluste, die durch die Überbrückungsgarantien und Zuschüsse aus dem Corona-Hilfsfonds nur ansatzweise aufgefangen werden können. Auch wenn durch diese Instrumente kurzfristig geholfen wird, die Liquidität zu sichern, so wird durch die Verluste die Eigenkapitalbasis des Unternehmens und damit die Basis für künftige Investitionen geschwächt. Wie die folgende Grafik zeigt, sind die Kreditmargen über alle Ratingstufen seit Ende 2018 laufend gesunken und haben bis Ende 2019 historische Tiefstwerte erreicht. Durch den Coronaschock sind diese Margen bei bonitätsstarken Firmen, also im Investment-Grade-Bereich, wieder auf die durchschnittlichen Niveaus früherer Jahre gestiegen. Im Non-Investment-Grade-Bereich fiel dieser Anstieg durch den Coronaschock allerdings sehr deutlich aus und spiegelt die derzeitige Risikosicht der Investoren deutlich wider.

Es ist zu erwarten, dass die Banken ihre Risikopolitik der neuen Situation anpassen und bei der Kreditvergabe deutlich restriktiver agieren werden. Viele Unternehmen fürchten zu Recht, dass ihre Finanzprobleme mit den Corona-Überbrückungskrediten nur aufgeschoben und kurzfristig gelöst sind. Schließlich müssen sie diese Gelder wieder zurückzahlen. Auch ist zu befürchten, dass viele bestehende Kreditvereinbarungen von den Banken infrage gestellt oder zumindest nachverhandelt werden. War es in den letzten Jahren problemlos möglich, Kreditverträge ohne Covenants und ohne Besicherung zu vereinbaren, werden solche Wünsche wieder deutlich schwieriger umzusetzen sein. Einem fundierten und umfassenden Liquiditäts- und Working-Capital-Management und der Anpassung der Finanzierungsstruktur an die neuen Gegebenheiten kommen in dieser Situation daher eine wesentliche Bedeutung in der Unternehmenssteuerung und in der Sicherstellung der Fortführungsfähigkeit zu.

Unabhängig davon, welchen zeitlichen und geografischen Verlauf und welches Erholungsprofil die Coronakrise annehmen wird und – damit einhergehend – wie sich die Auswirkungen auf die einzelnen Unternehmen ausgestalten werden, wird einem umfassenden Liquiditätsmanagement essenzielle Bedeutung zukommen.

Da die Finanzierung in den nächsten Jahren zu einer strategischen Säule für den Rebound werden kann, ist es essenziell, eine tragfähige Finanzierungsstrategie zu entwickeln und mit der Bestandsfinanzierung in Einklang zu bringen. Angepasst an die Bedürfnisse und Möglichkeiten des Unternehmens sind neue Finanzierungsinstrumente zu evaluieren und neue Finanzierungsquellen zu erschließen.

Fazit

Spätestens die Coronakrise hat für die Unternehmen deutlich gezeigt, welch strategischer Vorteil darin liegt, über genügend Liquidität zu verfügen und auch, welche Herausforderungen darin liegen, diese Liquidität langfristig sicherzustellen. Wir unterstützen Sie mit unseren Experten gern in allen Belangen rund um das Thema „Nachhaltige Finanzierungsstrategie und Working-Capital-Management“.

Der Beitrag erschien zuerst auf www.ey.com/de_at.

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlassen Sie uns Ihren Kommentar!