Stagflation statt Rezession

Ein aktueller Ausblick für die österreichische Volkswirtschaft

Die österreichische Wirtschaft befindet sich in Stagflation. Stagnierende Wachstumsraten, massive Teuerung und stark gestiegenes Zinsniveau stellen insbesondere für Industrie und Bauwirtschaft eine Herausforderung dar. Nichtsdestotrotz sind Rezessionsrisiken begrenzt, und die Chancen voll intakt.

1. Jähes Ende eines starken Aufschwungs

Rückblickend war das Jahr 2022 in Österreich von einem starken Wachstumsimpuls gekennzeichnet. Besonders in der ersten Jahreshälfte nach Lockerung der pandemiebedingten Einschränkungen konnte ein spürbarer Anstieg der wirtschaftlichen Aktivität, begleitet von einer Erholung des Tourismussektors, beobachtet werden. Das BIP stieg in Österreich 2022 real um 4,9% (nach +4,6% in 2021) und damit mit der stärksten Wachstumsrate seit dem EU-Beitritt 1995[1]. Seit Jahresmitte 2022 stagniert die Wirtschaftsleistung auf hohem Niveau. Mit ein Grund für die Stagnation ist die insbesondere im 2. Halbjahr 2022 massiv spürbare Teuerung, die -anders als bei früheren Inflationsanstiegen- nicht vorwiegend das Ergebnis einer starken Erhöhung der Nachfrage war. Zentraler Auslöser waren ursprünglich auf der Angebotsseite der Volkswirtschaft zu suchen. Dabei waren die stark angestiegenen Energiepreise nur ein Verursacher. Die persistenten Unsicherheiten in den Lieferketten und die geopolitischen Risiken trugen genauso zum Anstieg der Erzeugerpreise bei wie die angespannte Situation am Arbeitsmarkt.

Die teils massiven Anstiege in den Verbraucherpreisen kamen 2022 beim Konsumenten an: Mit einer Inflationsrate von 8,6% für das Gesamtjahr 2022 wurden Höchststände erreicht. Die damit einhergehenden Kostenanstiege und Kaufkrafteinbußen sorgten im letzten Quartal 2022 zu einem leichten Rückgang der realen Wirtschaftsleistung (-0,1% Quartalswachstum in Q4/2022). Entgegen den Befürchtungen setzte sich – im Gegensatz zu Deutschland – diese Abwärtsbewegung im ersten Quartal 2023 nicht fort (+0,1% Quartalswachstum in Q1/2023)[2], es zeigt sich jedoch ein sehr gedämpftes konjunkturelles Bild. Gerade auch die international schwache Wirtschaftsdynamik führte in Österreich zu einem starken Rückgang der Warenexporte, und damit insbesondere zu einer Abschwächung im verarbeitetenden Gewerbe.

2. Energiepreise und Stagflation

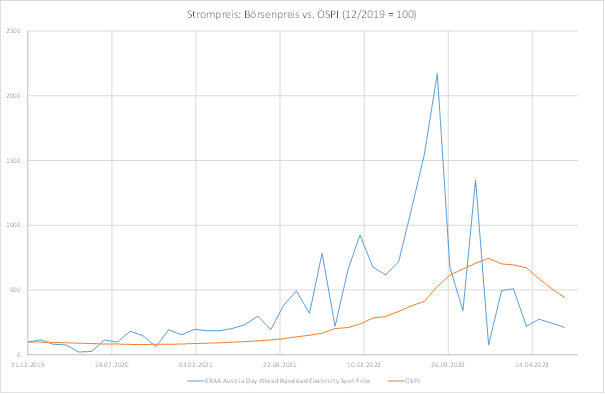

Aus dem theoretischen Begriff „Stagflation“, der Kombination von hohen Inflationsraten mit stagnierendem Wirtschaftswachstum, wurde Ende 2022 Realität, und wird diese auch 2023 noch bleiben. Denn der Rückgang der Energiepreise, der an den Märkten bereits deutlich bemerkbar stattgefunden hat, kommt nur sehr verzögert bei den Haushalten an, was folgender Vergleich der Strompreisentwicklung an den Energiebörsen mit der für den Endverbraucher relevanten Index, den österreichischen Strompreisindex (ÖSPI), zeigt:

Abbildung 1: Vergleich Strompreis Österreich: Börsenpreis vs. ÖSPI (12/2019 = 100)[3]

Es dauert also, bis die günstigeren Energiepreise bei den Kunden ihre Wirkung entfalten. Deshalb wird das erste Halbjahr 2023 noch geprägt sein von den hohen Energiekosten und vergleichsweise geringem Lohnwachstum, was die Wachstumsdynamik in H1/2023 negativ beeinflusst. Die Daten deuten jedoch ganz klar darauf hin, dass die Preisrückgänge auf den Energiemärkten bei den Verbrauchern ankommen werden. Diese Erleichterungen werden die generelle Teuerung reduzieren, auch wenn die Kerninflation (Verbraucherpreisinflation ohne Nahrungsmittel und Energie) über Zweitrundeneffekte hoch bleiben wird. Gemeinsam mit einer Beschleunigung des Reallohnwachstums, das zum Teil auf staatliche Maßnahmen zur Abmilderung der Energiepreisanstiege zurückzuführen ist, kann dies zu einem Wiederanstieg des privaten Verbrauchs führen, welcher mehr als die Hälfte der Wirtschaftsleistung ausmacht.

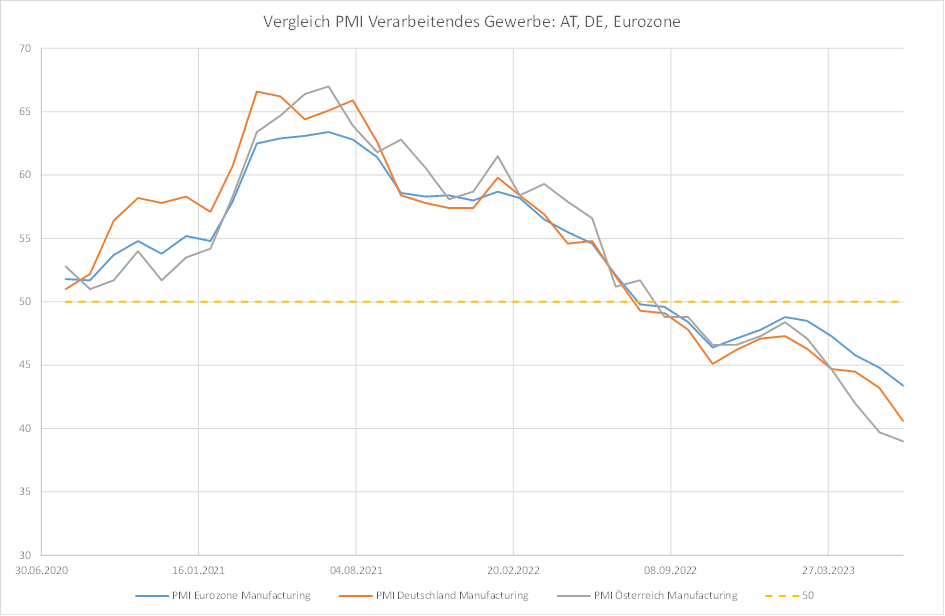

Nichtsdestotrotz deuten die aktuellen Frühindikatoren nicht auf eine rasche Belebung hin, insbesondere die Industrie hat stimmungstechnisch zu kämpfen. Die Einkaufsmanagerindizes im verarbeitenden Gewerbe deuten in den letztverfügbaren Daten (Juni 2023) auf einen spürbaren Rückgang der Produktionstätigkeit hin – hier zeigt sich in Österreich und Deutschland, wie auch in der gesamten Eurozone ein einheitliches Bild, wie folgende Abbildung illustriert:

Abbildung 2: Vergleich Einkaufsmanagerindizes AT, DE und Eurozone[4]

Hinweis: Werte unter 50 deuten auf einen Rückgang der Produktionstätigkeit, Werte über 50 auf eine expansive Produktion hin.

Der Rückgang der Dynamik findet statt, obwohl neben der Entspannung bei den Energiepreisen auch die Lieferkettenrisiken deutlich abgenommen haben. Spürbar sind diese jedoch immer noch. In einer regelmäßig von der Europäischen Kommission durchgeführten Umfrage an Unternehmen im verarbeitenden Gewerbe, durch welche Risikofaktoren sie sich behindert fühlen, gaben Mitte/ Ende 2022 in Deutschland teilweise über 80% der Befragten akute Probleme mit Lieferengpässen an. Diese Zahl hat sich mittlerweile auf rund 35% reduziert, liegt aber immer noch deutlich über dem Wert von ca. 5% vor Beginn der Corona-Pandemie. [Quelle: Commerzbank]. Ein Faktor, der in dieser Umfrage immer kritischer gesehen wird, ist die Verfügbarkeit von Arbeitskräften. Aktuell geben in Österreich rund 20% der Unternehmen an, in ihrer Produktion durch den Mangel an Arbeitskräften eingeschränkt zu sein. In Deutschland sind es sogar 35%[5].

Längerfristig problematisch ist dabei, dass die beobachtbaren Zuwächse an Produktivität diesen Mangel an Arbeitskräften nicht kompensieren können, was – über die trotzdem sehr starken Anstiege in den Löhnen – eine Herausforderung für die Wettbewerbsfähigkeit darstellt.

Vor dem Hintergrund dieser strukturellen (und damit mittel-bis langfristig wirksamen) Probleme ist vor allem die exportorientierte Industrie von der globalen konjunkturellen Abschwächung betroffen, auch wenn sich die Abschwächung zu Jahresbeginn 2023 etwas verlangsamt hat.

Eine Stagnation für 2023 ist damit ein wahrscheinliches Szenario, jedoch haben sich die Befürchtungen einer befürchteten deutlichen Rezession für das Gesamtjahr 2023 nicht erhärtet.

Es wird erwartet, dass nachlassender Preisdruck und ein Anziehen der internationalen Konjunktur die österreichische Wirtschaft im vierten Quartal wieder expandieren lassen und damit der Weg zu einer Rückkehr auf einen moderaten Wachstumskurs geebnet wird. International sind es vor allem die Abkehr von der Null-Covid Politik in China und die Normalisierung der Lieferketten, die zu einer spürbaren Entspannung führten.

3. Robuster Konsum als Wachstumsimpuls

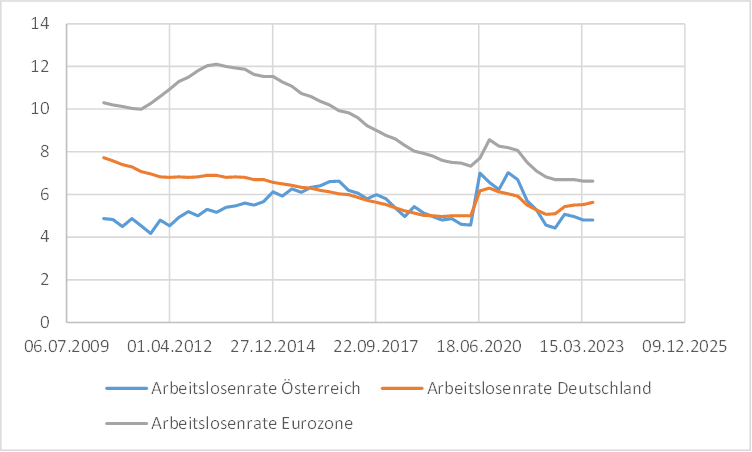

Nachlassender Preisdruck und zu erwartende robuste Lohnrunden im Herbst werden voraussichtlich zu einer kräftigen Reallohnsteigerung führen. Nach einem teilweise deutlichen Rückgang dieser inflationsbereinigten Löhne ab 2021 sollte dies jedenfalls positiv für den privaten Konsum sein. Vor allem auch deswegen, weil sich die Arbeitslosenquoten – nicht nur in Österreich – weiter auf Tiefstständen befinden.

Abbildung 3: Arbeitslosenraten im Vergleich[6]

Doch dieser Ausblick ist nicht ohne Risiken: Die massiven Zinserhöhungen kommen mittlerweile bei den Kreditnehmern an und führen zu deutlichen Anstiegen in den Finanzierungskosten. Gleichzeitig laufen einige fiskale Stützungsmaßnahmen aus – seien es Stimuli aus der Bekämpfung der Corona Pandemie, seien es Maßnahmen zur Dämpfung der Einkommenseffekte der hohen Inflationsraten.

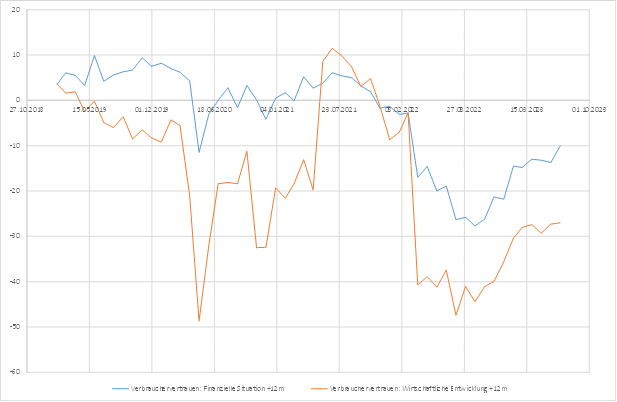

Bemerkenswert ist in Österreich jedoch die Stimmung unter den Verbrauchern. Das Verbrauchervertrauen, welches Mitte 2022 am Hochpunkt des Teuerungsanstiegs seinen Tiefpunkt erreichte, befindet sich seit dem dritten Quartal 2022 in einer langsamen, jedoch stetigen Erholungsbewegung. Dabei fällt eine Besonderheit auf. Während die österreichischen Haushalte aktuell die wirtschaftliche Situation in den kommenden 12 Monaten durchaus skeptisch einschätzen, sind die Erwartungen für die persönliche finanzielle Situation der nächsten 12 Monate deutlich optimistischer. Hier dürfte nach wie vor das Vertrauen persistent sein, dass – egal was konjunkturell kommen möge – die finanziellen Auswirkungen dieser adversen wirtschaftlichen Entwicklung nur deutlich abgemildert ankommen werden.

Folgender Vergleich der österreichischen Indizes mit Zahlen aus Deutschland und der Eurozone illustrieren diese Entwicklung:

Abbildung 3: Arbeitslosenraten im Vergleich[7]

Unterstützt vom Konsum dürfte die Konjunktur ab dem dritten Quartal 2023 langsam etwas anziehen.

4. Überblick über die aktuellen Prognosen

4.1. Wachstumsprognosen

Die aktuellen BIP-Wachstumserwartungen für Österreich, welche vom Bloomberg im Rahmen des sogenannten „Bloomberg Consensus“ erhoben werden, zeigen per Ende Juni 2023 die Erwartung eines realen Wachstums von +0,50% als durchschnittliche Wachstumsrate für das Gesamtjahr. Die optimistischste Prognose liegt bei +0,70%, die vorsichtigste Schätzung bei +0,00%. Für 2024 sehen die Prognosen ein Wachstum von +0,95% vorher, wobei die Streuung der Erwartungen weit auseinandergeht (optimistischste Schätzung: +1,80%, pessimistischste Prognose: 0,00%). Erst für 2025 wird einhellig ein wieder stärkeres Wachstum erwartet (Median +1,80%, Minimum: 1,30%, Maximum: 2,20%)

Tabelle 1:

| 2023Y | 2024Y | 2025Y | |

| MEDIAN | 0,60 | 1,00 | 1,60 |

| MEAN | 0,59 | 0,99 | 1,55 |

| HIGH | 1,20 | 1,80 | 2,00 |

| LOW | -0,10 | 0,00 | 1,00 |

Tab. 1: BIP-Wachstumserwartungen Bloomberg Consensus (Österreich)[8]

Damit liegen die österreichischen Prognosen relativ nahe an den Erwartungen für den Durchschnitt der Eurozone.

Tabelle 2:

| 2023Y | 2024Y | 2025Y | |

| MEDIAN | 0,50 | 0,95 | 1,80 |

| MEAN | 0,49 | 0,95 | 1,75 |

| HIGH | 0,70 | 1,80 | 2,20 |

| LOW | 0,00 | 0,00 | 1,30 |

Tab. 2: BIP-Wachstumserwartungen Bloomberg Consensus (Eurozone)

Deutschland erweist sich in dieser Betrachtung als Sorgenkind in der Eurozone. Für das Gesamtjahr 2023 wird mit einer Rezession gerechnet, ein Abschwung bis zu -0,70% scheint möglich.

Tabelle 3:

| 2023Y | 2024Y | 2025Y | |

| MEDIAN | -0,20 | 1,05 | 1,50 |

| MEAN | -0,18 | 1,04 | 1,51 |

| HIGH | 0,40 | 1,90 | 2,30 |

| LOW | -0,70 | 0,00 | 0,80 |

Tab. 1: BIP-Wachstumserwartungen Bloomberg Consensus (Deutschland)[9]

4.2. Inflationsprognosen

Deutlich über dem deklarierten EZB-Ziel von 2% Teuerung wird die Inflation in den kommenden beiden Jahren erwartet, wobei der Preisdruck in Österreich aufgrund spezifischer Faktoren deutlich über dem Schnitt der Eurozone liegt und bis 2024 auch weiterhin liegen wird.

4.2.1. Gründe für den Inflationsunterschied Österreich vs. Eurozone

Die Ursachen für die in Österreich deutlich höheren Teuerungsraten lassen sich im wesentlichen in 3 Gruppen zusammenfassen:

- Persistenz bei Gas- und Heizkosten

Die Weitergabe niedriger Energiepreise an die Haushalte erfolgt verzögert (vgl. ÖSPI Index)

- Stärkere Teuerung im Dienstleistungsbereich

Insbesondere im Dienstleistungssektor sind die Lohnstückkosten deutlich angestiegen

In Österreich wird der Bereich der Gastronomie, welcher besonders starke Preisanstiege zu verzeichnen hatte, stärker gewichtet als in anderen Eurozonenländern

- Fiskalpolitische Strategie in Österreich

Im Gegensatz zu anderen Ländern der Eurozone gab es in Österreich weniger direkte

Preiseingriffe, dafür aber umso höhere Transferzahlungen zur Erhaltung der Kaufkraft

4.2.2. Überblick über die Consensus- Inflationsprognosen

Vor diesem Hintergrund gehen die Institute des Bloomberg-Consensus per Ende Juni von einer Inflationsrate von 7,35% für das Gesamtjahr 2023 aus (Maximum: 7,90%, Minimum, 5,60%) Für 2024 wird eine deutliche Entspannung der Teuerungslage erwartet (Median 3,00%, Maximum 3,50%, Minimum 1,00%). Erst für 2025 erwarten die Prognoseinstitute den EZB-Zielwert von 2,00% (Maximum 2,50%, Minimum 0,00%).

Für 2023 und 2024 liegt Österreich somit weiterhin deutlich über den Erwartungen der Teuerungsrate in der Eurozone:

Tabelle 4:

| 2023Y | 2024Y | 2025Y | |

| MEDIAN | 7,35 | 3,00 | 2,00 |

| MEAN | 7,08 | 2,65 | 1,79 |

| HIGH | 7,90 | 3,50 | 2,50 |

| LOW | 5,60 | 1,00 | 0,00 |

Tab. 4: Inflationsprognose Österreich

Tabelle 5:

| 2023Y | 2024Y | 2025Y | |

| MEDIAN | 5,45 | 2,50 | 2,00 |

| MEAN | 5,25 | 2,57 | 1,98 |

| HIGH | 6,80 | 4,60 | 2,50 |

| LOW | 4,90 | 1,40 | 1,00 |

Tab. 5: Inflationsprognose Eurozone

Bemerkenswert ist dabei, dass die Kerninflationsrate (Inflationsrate ohne Energie und Nahrungsmittel) 2023 weiter steigen wird (von 5,1% in 2022 auf 7,1% in 2023), was vor allem auf die ansteigenden Lohnstückkosten und die Erzeugerpreisentwicklung zurückzuführen ist[10].

5. Geldpolitik und Zinsen

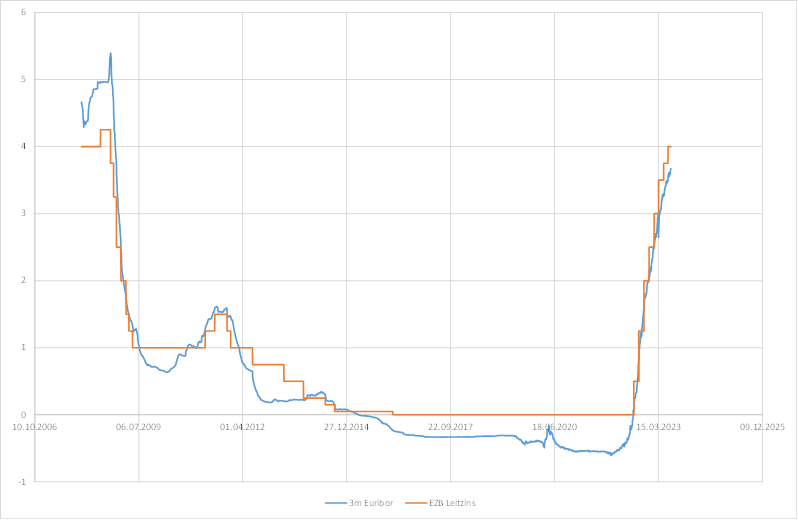

Die Persistenz der Kerninflation ist ein Hauptproblem für die Gestaltung der Geldpolitik in der Eurozone. Nachdem sie „zu lange zu hoch“ bleiben wird, hat der EZB-Rat die Leitzinsen in bereits acht Schritte um insgesamt 4,00% angehoben.

Die Höhe und vor allem Geschwindigkeit der Zinserhöhungen wirken sich mittlerweile stark auf die Finanzierungsbedingungen in der Eurozone, aber auch in Österreich aus und schlagen sich allmählich in der gesamten Realwirtschaft nieder.

Abbildung 4: EZB Leitzins und 3 Monats-Euribor[11]

Die wirtschaftliche Stagnation, rückläufige Inflationserwartungen bis 2025 und nicht zuletzt die Risiken der Finanzierung überschuldeter Eurozonen-Staatshaushalte lassen eine weitere Phase starken Zinsanstiegs zumindest wenig wahrscheinlich erscheinen.

So legen die Zinsprognosen des Bloomberg-Consensus per Ende Juni 2023 einen Rückgang des 3-Monats-Euribors von rund 4% auf in etwa 3% voraus. Auch die längerfristigen Zinsen werden von den Niveaus Mitte 2023 bestenfalls stabil bis leicht rückläufig erwartet.

Negative Überraschungen wie beispielsweise neuerliche angebotsseitige Schocks, welche den rückläufigen Pfad von Verbraucherpreis- und Kerninflation 2024 stören, bergen jedoch das Risiko, dass diese rückläufige Zinsbewegung zumindest nach hinten verschoben werden könnte.

6. Finanzierungskosten, Investitionen und Bauwirtschaft

Nicht weiter steigende oder sogar rückläufige Zinsen haben jedenfalls positive Effekte auf das Wachstum, da die stark gestiegenen Finanzierungskosten die Wachstumsdynamik hemmen, und vor allem im Baugewerbe in Kombination mit hohen Baupreisen die Bauinvestitionen bremsen. Besonders betroffen ist der Wohnbau, wo rückläufige Baubewilligungen beobachtet werden können. Für 2023 erwartet das IHS ein Rückgang von 2,0%, bzw. 1,0% für 2024[12].

Obwohl die Dynamik im Wohnbausektor insbesondere für das zweite Halbjahr sehr gedämpft erwartet wird, sind in Österreich die Risiken einer breiten (Wohn-) Immobilienkrise vergleichsweise gering. Dies hat einer Studie des Internationalen Währungsfonds zufolge auch mit der Verschuldungsquote im Vergleich zum Einkommen zu tun (Debt-to-Income-Ratio).

Diese beträgt in Österreich 34%, wohingegen sie im Eurozonen-Schnitt bei 71% liegt[13] (Quelle: IWF).

Beachtenswert ist auch der Anteil der „vulnerablen Haushalte“ in Österreich (also jene, die anfällig für eine Überschuldung sind). Diese beträgt in Österreich 20% bei Haushalten mit niedrigem Einkommen, und 0% für jene in mittleren und gehobenen Einkommensschichten.

Obwohl offenbar weniger vulnerabel, sind die Änderungen in der Wohnbaufinanzierungs-landschaft massiv: So ist das Volumen der vergebenen neuen Kredite von 1,8 Mrd EUR im Jänner 2022 auf 0,8% im Jänner 2023 zurückgegangen (-58%). Der Zinsaufwand für bestehende Kredite ist im selben Zeitraum von 148 Mio EUR auf 284 Mio EUR angestiegen (+92%).[14]

Die Finanzierungskosten wirken jedoch auch dämpfend auf die Anlageinvestitionen, die das IHS mit einem Rückgang von 1,0% in 2023 und 0,5% in 2024 prognostiziert.

7. Budgetkonsolidierung dringend erforderlich

Das Stagflationsumfeld und das hohe Ausmaß an Stützungen in Österreich schlägt sich, trotz des nach wie vor vergleichsweise niedrigen Finanzierungskostenniveaus für österreichische Staatsschulden, in der Budgetgebarung nieder. Die Auswirkungen der konjunkturellen Eintrübung auf das Budgetdefizit sind wegen des starken Wachstums des nominellen BIP noch begrenzt. Allerdings führt die hohe Teuerung mit Zeitverzögerung zu steigenden staatlichen Ausgaben, etwa für Lohn- und Gehaltszahlungen oder für die Valorisierung der Sozialausgaben.

An dieser Stelle muss auf die Wichtigkeit der Konsolidierung des Staatshaushaltes, und vor allem einer kritischen Analyse der Ausgabenstruktur, hingewiesen werden. Denn die strukturellen Herausforderungen für den Standort sind immens, nicht zuletzt aufgrund der in den nächsten Jahren immer drängenderen demographischen Entwicklung und des sich dadurch weiter verstärkenden Arbeitskräftemangels. Hier sind finanzielle Mittel für Maßnahmen zur Stärkung des Arbeitskräftepotenzials (Integrationsmaßnahmen, Anreize für längeres Arbeiten, gesundheitliche Prävention, Kinderbetreuung etc.) vorzusehen.

Eine mindestens genauso große Herausforderung ist die Bewältigung der Energiewende. Auch dafür müssen einerseits verbindliche Rahmenbedingungen und damit Rechtssicherheit für Unternehmen geschaffen werden, und auch hinreichende Finanzmittel zur Bewältigung dieser Mammutaufgabe vorgehalten werden.

8. Conclusio: Stagnation mit positivem Ausblick

Die österreichische Wirtschaft stagniert seit Mitte 2022 bei hohen, nur langsam zurückgehenden Inflationsraten. Die sektoralen Entwicklungen sind dabei sehr unterschiedlich. Der Industriebereich muss Wertschöpfungseinbußen hinnehmen, während sich der Dienstleistungsbereich positiv entwickeln sollte. Insbesondere der Tourismussektor wird stark zum Exportwachstum beitragen. Herausfordernd wird das zweite Halbjahr für die Bauwirtschaft vor dem Hintergrund stark gestiegener Finanzierungs- und Baukosten. 2024 soll die Gesamtwirtschaft dann durch den nachlassenden Preisdruck und die sich erholende internationale Wirtschaftsdynamik Konjunktur wieder etwas an Schwung zunehmen.

[1] Vgl. Glocker, C., Scheiblecker, M.: Schwaches Wachstum bei hoher Unsicherheit. Prognose für 2023 und 2024, WIFO-Konjunkturprognose, Juni 2023

[2] Quelle: Statistik Austria (Abfrage vom 10.07.2023)

[3] Quelle: Bloomberg (Abfrage vom 13.07.2023)

[4] Quelle: Bloomberg (Abfrage vom 13.07.2023)

[5] Quelle: HSBC Economic Research

[6] Quelle: Bloomberg, Statistik Austria (Abfrage vom 13.07.2023) WIRD NACHGEBAUT

[7] Quelle: Bloomberg (Abfrage vom 13.07.2023) WIRD NACHGEBAUT

[8] Quelle: Bloomberg (Abfrage vom 13.07.2023)

[9] Quelle: Bloomberg (Abfrage vom 13.07.2023)

[10] Quelle: Statistik Austria

[11] Quelle: Bloomberg (Abfrage vom 13.07.2023) WIRD NACHGEBAUT

[12] Vgl. Ertl, M. et.al, Sommer-Prognose der österreichischen Wirtschaft 2023-2024. Rückkehr auf einen moderaten Wachstumspfad, IHS Konjnkturprognose 06/2023

[13] Vgl., Valderrama, L. et.al, European Housing Markets at a Turning Point – Risks, Household and Bank Vulnerabilities, and Policy Options, IMF Working Paper (03/2023)

[14] Quelle: OeNB

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlassen Sie uns Ihren Kommentar!