Controlling-Koryphäe Robert S. Kaplan in Wien: Implementing Sustainability Strategies

Am 01. Dezember 2023 durfte das Controller Institut in Kooperation mit Prof. Gerhard Speckbacher (Head of the Department of Strategy & Innovation | WU Wien) zu einem ganz besonderen Event einladen: Prof. Robert S. Kaplan (Harvard Business School), Vater der Balanced Scorecard und des Activity-Based Costing (ABC) sprach vor knapp 400 Interessierten über Accounting for Sustainability Strategies: A Rigorous Path Forward.

Prof. Gerhard Speckbacher begrüßte die zahlreichen Teilnehmer:innen im Festsaal des Learning and Library Center an der WU. Er freute sich über das Full House angesichts einer der bekanntesten internationalen Controlling-Pioniere, dessen Erkenntnisse auch heute noch maßgeblich sind für die Wirtschaftswissenschaften. Speckbacher formuliert das so: „Robert Kaplan is a living legend. With his idea of Activity-Based Costing (ABC) he became a pioneer in accounting. The Balanced Scorecard, which he co-developed with David Norton, strongly influenced strategic performance measurement and strategy implementation. Also his more recent work on the implementation of sustainability strategies has a huge influence on theory and practice.“

ESG Reporting is fundamentally flawed

Gleich zu Beginn seiner Keynote sprach Prof. Robert S. Kaplan darüber, dass ESG, anders als andere wirtschaftswissenschaftliche Konzepte kein einheitliches Konzept ist.

Insbesondere fällt das auf, wenn man sich die ESG-Begriffe einzeln anschaut:

- “E” outcomes – physical quantities of gases, liquids, and solids – can be objectively measured

- “S” is complicated, involving moral, ethical, and ideological concerns, but still addressable

- “G” (governance) is a process, not an outcome. Outcomes from Good ‘G’ should show up in improved financial, environmental, and/or societal performance.

Während Kaplan in seiner Keynote darauf hinwies, dass der Scope von E, S und G sich wesentlich unterscheide, bot er dennoch konkrete Hinweise auf ein mögliches Vorgehen, immer wieder in Bezug auf die Balanced Scorecard.

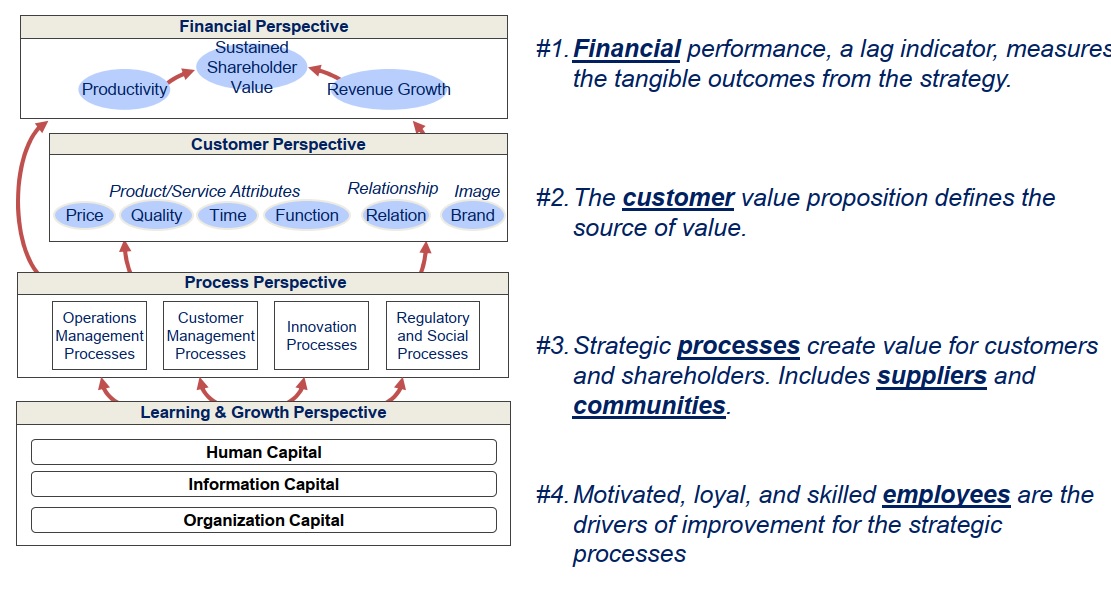

Abbildung 1

Beim Faktor E („ökologisch“) machte er einen Vorschlag für Vorgehen bei der Bewertung von Treibhausemissionen. Wesentlich dabei ist die Berücksichtigung sowohl von direkten als auch von indirekten Treibhausemissionen.

Faktor S („sozial“) betrachtet Kaplan als bereits in seiner Balanced Scorecard berücksichtigt. Diese bietet einen Wertrahmen, der die „Stakeholder“ des Unternehmens für den langfristigen Shareholder Value einbezieht.

Seine Lösung: Die Ausweitung der BSC zur Messung der Ziele einer Multi-Stakeholder Strategie für integratives Wachstum.

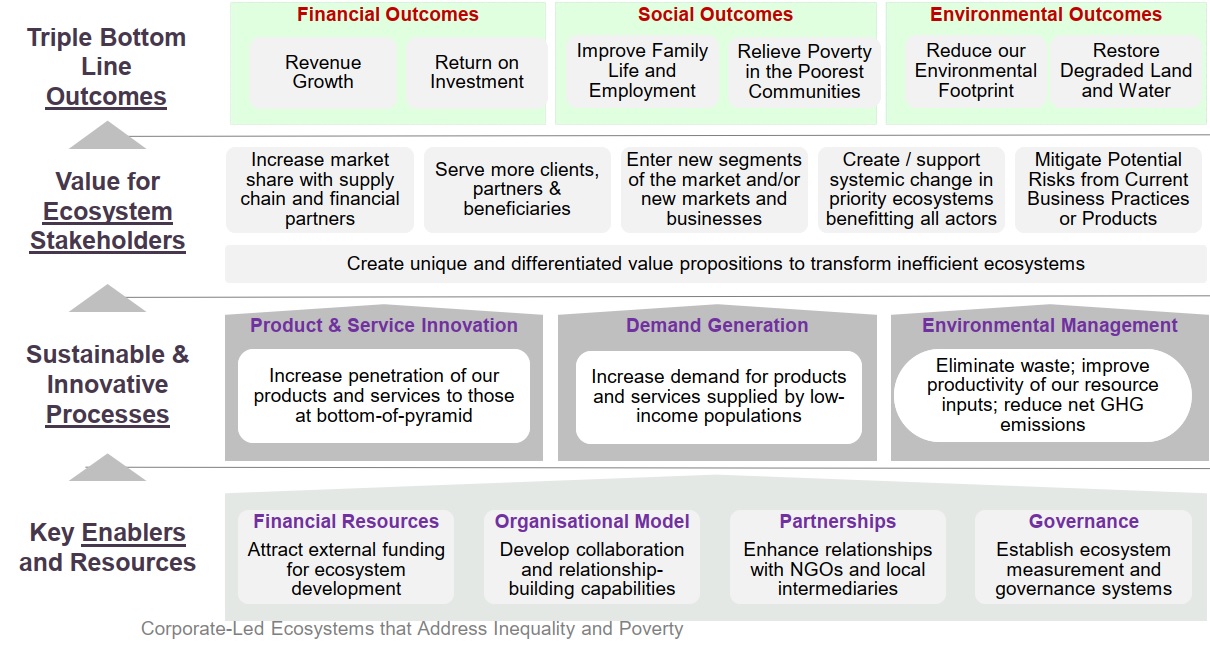

Abbildung 2

Das Ökosystem für integratives Wachstum ausbauen und steuern

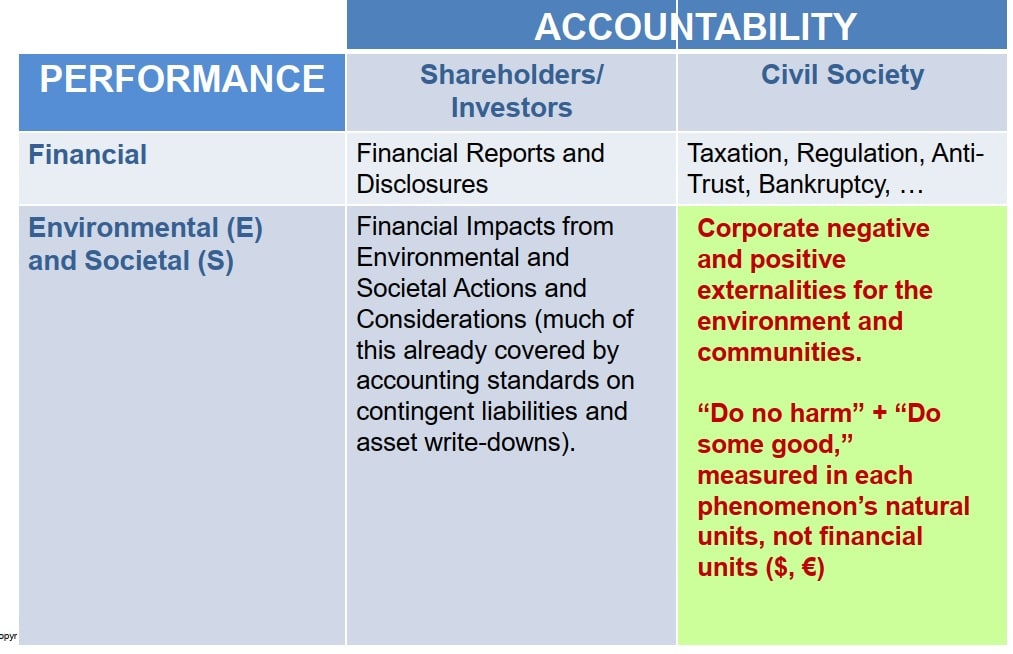

Faktor G ist laut Kaplan am schwierigsten zu implementieren. Er schlägt die Erstellung von Scorecards für die Stakeholder des Ökosystems vor, das schaffe Vertrauen, Verständnis, Konsens und Engagement.

„Ecosystem-Balanced Scorecards“ bilden sowohl das Fundament als auch die Grundlage für ein System von Accountability und Governance. Damit wird sichergesellt, dass in regelmäßigen Treffen alle Stakeholder zusammenkommen, um das Wachstum zu überwachen und zu steuern.

Abbildung 3

Im Anschluss an den Vortrag von Professor Kaplan fand eine Podiumsdiskussion statt, bei der die Teilnehmer:innen die Möglichkeit hatten, ihre Fragen zu stellen. Als Abschluss gab es ein Networking-Event Diskussionen mit Fingerfood statt.

Wir bedanken uns bei Prof. Speckbacher und seinem Team für die tolle Organisation!

Unser Tipp

Sie möchten keines unserer Angebote für Finance Leader verpassen? Informieren Sie sich über unsere Mitgliedsleistungen.

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlassen Sie uns Ihren Kommentar!