Implikationen der Business Judgement Rule im Rahmen von Unternehmensakquisitionen

Umfassende Beurteilung der Auswirkungen von Akquisitionsentscheidungen

Die Business Judgement Rule, die aus den USA seit langem als haftungsbegrenzende Regelung bekannt ist, ist seit 2005 in Deutschland und seit 2016 auch in Österreich gesetzlich verankert. Im Wesentlichen handelt es sich bei der Business Judgement Rule um eine Beweislastregel im Rahmen unternehmerischer Entscheidungen. Der Umfang der erforderlichen Informationen und Analysen zur Haftungsfreistellung des Vorstands ist jedoch bei wesentlichen unternehmerischen Entscheidungen, insbesondere Unternehmensakquisitionen, deutlich umfangreicher als meisthin angenommen.

1. Die gesetzliche Verankerung der Business Judgement Rule

Im österreichischen Aktiengesetz (AktG) regelt § 84 die Sorgfaltspflicht und Verantwortlichkeit von Vorstandsmitgliedern. Demnach haben Vorstandsmitglieder insbesondere bei unternehmerischen Entscheidungen:

| ❚ | die Sorgfalt eines gewissenhaften und ordentlichen Geschäftsleiters anzuwenden, |

| ❚ | sich nicht von sachfremden Interessen leiten zu lassen, |

| ❚ | auf Grundlage angemessener Informationen zu entscheiden, |

| ❚ | um folglich annehmen zu können, zum Wohle der Gesellschaft zu handeln. |

Vorstandsmitglieder, die diese Pflichten verletzen, sind der Gesellschaft zum Ersatz des daraus entstandenen Schadens gesamtschuldnerisch verpflichtet. Von der Schadensersatzpflicht können sich Vorstandsmitglieder befreien, wenn sie nachweisen können, mit der Sorgfalt eines gewissenhaften und ordentlichen Geschäftsmanns gehandelt zu haben ( § 84 Abs 2 AktG).

Analog der Regelung nach § 84 AktG für Vorstandsmitglieder einer Aktiengesellschaft ist auch die Sorgfaltspflicht und Verantwortlichkeit für Geschäftsführer einer GmbH seit 2016 nach § 25 GmbH geregelt. Diese haben also bei unternehmerischen Entscheidungen die gleichen oben genannten Sorgfaltspflichten anzuwenden wie Vorstandsmitglieder.

Wenn auch die gesetzliche Verankerung der Business Judgement Rule ein sehr wichtiger Schritt war, ist die darin geregelte Vorstandshaftung keinesfalls eindeutig: diese hängt schließlich maßgeblich von der Interpretation der Begriffe „sachfremde Interessen“ und „angemessene Information“ ab. Der Dokumentation der Informationen und Analysen, auf Basis derer unternehmerische Entscheidungen zum Wohle der Gesellschaft getroffen wurden, kommt in diesem Kontext große Bedeutung zu.

2. Keine Haftung für unternehmerische Risiken

Die meisten wesentlichen unternehmerischen Entscheidungen bergen auch mehr oder weniger große Risiken. Wesentliche unternehmerische Entscheidungen sind beispielsweise:

| ❚ | Investitionsentscheidungen von größerem Umfang, |

| ❚ | Anpassung der Unternehmensstrategie, |

| ❚ | Veräußerung von Unternehmensteilen, |

| ❚ | Unternehmensakquisitionen und |

| ❚ | Rückzug oder Eintritt in einen neuen Markt. |

Wenn der Vorstand nun über den Eintritt des Unternehmens in einen neuen Markt entscheidet, ist dies mit operativen Risiken verbunden, mit marktseitigen Risiken (zB Wie groß ist die Produktnachfrage dort wirklich? Welcher Preis ist durchsetzbar? Wie werden Mitbewerber auf den Markteintritt reagieren?) und ggf auch mit rechtlichen Risiken einer bisher nicht vertrauten Judikatur.

Ist über den potenziellen Erwerb eines Unternehmens zu entscheiden, ist dies nicht nur mit Risiken verbunden, die das Zielunternehmen betreffen (zB anhängige rechtliche Streitigkeiten), sondern auch mit Risiken, die das eigene Unternehmen betreffen, wie zB operative Risiken im Kontext der Post Merger-Integration, Risiken aus Veränderung der Kapitalstruktur etc.

Für das Ergebnis einer unternehmerischen Entscheidung, dh den allfälligen Eintritt eines dieser Risiken, haftet der Vorstand jedoch nicht, wenn die Entscheidung auf „angemessenen Informationen“ basierte. Das bedeutet, dass alle erforderlichen Recherchen und Analysen durchgeführt wurden, die als angemessene Entscheidungsgrundlage zur Ertrags-Risiko-Abwägung erforderlich sind, sodass der Vorstand vernünftigerweise davon ausgehen konnte, zum Wohle der Gesellschaft zu handeln. Dies führt zu einer Haftungsfreistellung des Vorstands, auch wenn dieser – eine im Nachhinein offensichtliche – Fehlentscheidung getroffen hat.

3. „Angemessene Information“ als Entscheidungsgrundlage bei Unternehmensakquisitionen

3.1. Relevante Risiken bei Unternehmenserwerben

Eine sehr wesentliche unternehmerische Entscheidung stellt die Akquisition von Unternehmen dar. Häufig wird in der Praxis hierfür lediglich eine Due Diligence durchgeführt und ein Bewertungsgutachten / Fairness Opinion beauftragt, um den Vorstand „abzusichern“, dass das Unternehmen nicht zu einem zu hohen Preis erworben wird und Risiken in Bezug auf das Zielunternehmen erkannt werden.

Dies ist jedoch als angemessene Entscheidungsgrundlage für den Vorstand keinesfalls ausreichend, da die Auswirkung der Entscheidung auf das gesamte Unternehmen zu evaluieren ist. Hierzu zählen somit nicht nur der Unternehmenswert des Zielunternehmens und mit diesem in direktem Zusammenhang stehende Risiken, die zum Beispiel im Rahmen der Due Diligence untersucht werden. Darüber hinaus sind die Auswirkungen eines allfälligen Unternehmenserwerbs – insbesondere die damit verbundenen Risiken – auf das Käuferunternehmen zu untersuchen. Zu den zu untersuchenden Auswirkungen und Risiken zählen insbesondere:

| ❚ | Kapitalstruktur nach der Transaktion, |

| ❚ | Kapitalkosten nach der Transaktion, |

| ❚ | Risiko der Verletzung von Covenants aus Kreditverträgen, |

| ❚ | mögliche Ratingveränderungen und Insolvenzrisiken und |

| ❚ | Unternehmenswert vor und nach der Transaktion. |

Um diese möglichen Auswirkungen einer Unternehmenstransaktion zu evaluieren, ist das Controlling und Risikomanagement eines Unternehmens eng in die Vorbereitung der Entscheidungsvorlage einzubinden. In Deutschland wird die Einbeziehung des Risikomanagements zur Vorbereitung von Entscheidungsgrundlagen bereits explizit im „DIIR Revisionsstandard Nr 2: Prüfung des Risikomanagementsystems durch die Interne Revision“ (2018)“ gefordert, sodass die Geschäftsleitung eines Unternehmens hier auch Orientierung zur Risikobeurteilung in der Entscheidungsvorbereitung findet.

Problematisch ist für den Vorstand nicht, wenn ein in der Entscheidungsvorbereitung identifiziertes Risiko in möglicher Höhe eintritt, sondern wenn ein zuvor nicht betrachtetes Risiko eintritt oder ein quantifiziertes Risiko deutlich stärker schlagend wird, als in der Entscheidungsvorbereitung geschätzt. Nur dann ergibt sich für den Vorstand nach § 84 AktG eine mögliche Verletzung seiner Sorgfaltspflicht; in diesem Fall im Bereich der Risikoanalyse.

3.2. Anforderungen an die Entscheidungsvorbereitung bei Unternehmenserwerben

Die im Gesetz geforderte „angemessene Information“ gilt der Entscheidungsfundierung. Sie entspricht jedoch nicht zwingend der „bestmöglichen“ Information, da der Vorstand Kosten und Nutzen bei der weiteren Entscheidungsfundierung abwägen kann. Das heißt, wenn der aufzuwendende Ressourcen- und Zeitaufwand den zusätzlichen Erkenntnisgewinn aus weiteren Informationen und Analysen übersteigt, kann der Vorstand von einer weiteren Entscheidungsfundierung absehen. Was sind nun bei einem Unternehmenserwerb in der Praxis die Anforderungen an die Entscheidungsvorbereitung?

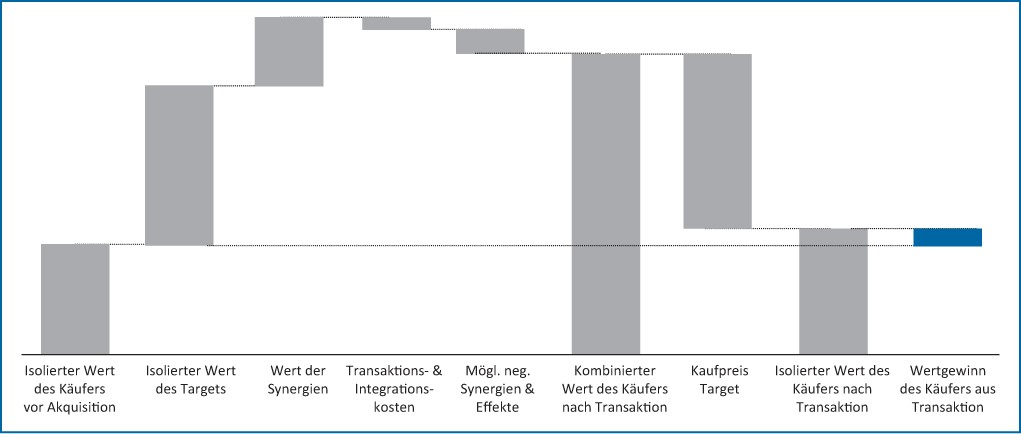

Das übergeordnete Entscheidungskriterium für einen Unternehmenserwerb ist nicht – wie oft von Entscheidungsträgern angenommen – eine singuläre Beurteilung des Zielunternehmens, sondern der eigene Unternehmenswert vor und nach einer allfälligen Transaktion. Diese beiden Möglichkeiten (Unternehmenserwerb: ja oder nein) stellen hier die Handlungsoptionen dar und im Rahmen unternehmerischer Entscheidungen sind schließlich die verschiedenen Handlungsoptionen gegenüberzustellen, um die für das Unternehmen optimale Handlungsoption zu identifizieren. Abbildung 1 stellt schematisch dar, wie der Wertgewinn des Käufers aus einer Transaktion ermittelt werden kann.

Im Rahmen dessen sind auch die damit verbundenen, relevanten Risiken zu analysieren und zu quantifizieren. Die Entscheidungsvorlage sollte somit insbesondere folgende Fragestellungen adressieren, um untermauern zu können, ob eine Akquisition für das eigene Unternehmen wertstiftend ist und welche Risiken mit dem Erwerb verbunden sind:

| ❚ | Wie hoch sind die künftigen Cashflows nach dem Unternehmenserwerb? Hierbei sind auch die geschätzten, jedoch unsicheren Synergien und die (häufig unterschätzten ) Integrationskosten einzubeziehen. |

| ❚ | Wie verändert sich der Verschuldungsgrad durch die Akquisitionsfinanzierung? |

| ❚ | Wie verändern sich die Fremdkapitalkosten? |

| ❚ | Wie verändern sich die Gesamtkapitalkosten infolge der Veränderung der Kapitalstruktur und der Veränderung der Fremdkapitalkosten? |

| ❚ | Welchen Einfluss hat dies auf das Rating des Unternehmens und somit implizit auf die Insolvenzwahrscheinlichkeit? |

| ❚ | Was ist der Wert des eigenen Unternehmens ohne und mit Transaktion (unter Einbeziehung der vorgenannten Informationen)? |

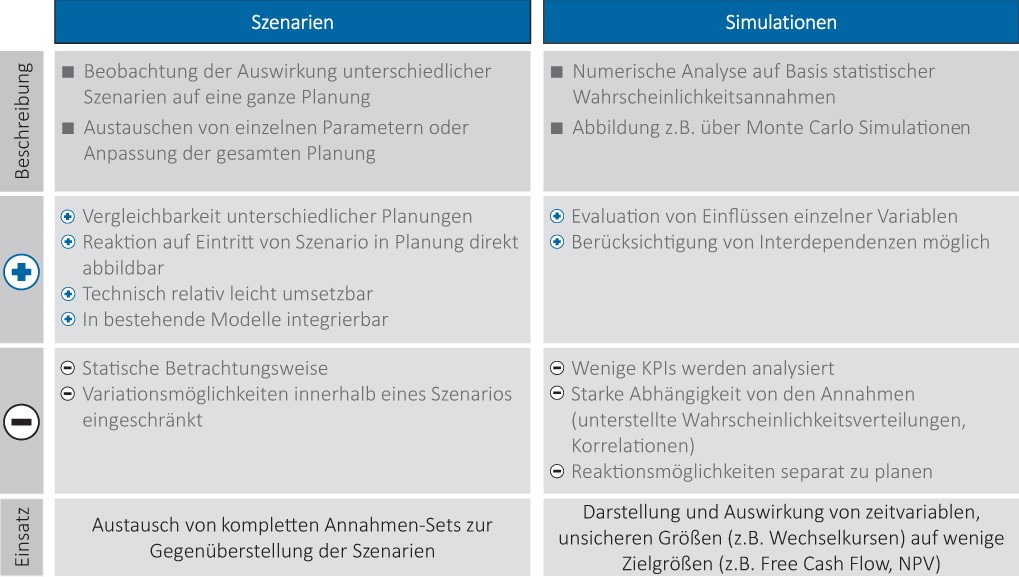

Um das Gesamtrisiko für das eigene Unternehmen zu evaluieren, ist die separate Betrachtung der Einzelrisiken nicht ausreichend, denn das Gesamtrisiko ergibt sich schließlich aus der Aggregation der Einzelrisiken. Diese kann durch eine Monte-Carlo-Simulation abgebildet werden, da letztere eine Aggregation der verschiedenen Risiken zulässt. Alternativ ermöglicht auch die Szenario-Analyse, die wahrscheinlichsten Zustände nach einer Transaktion inklusive aller relevanten Parameter abzubilden und so den Effekt auf das Unternehmen und dessen Unternehmenswert zu evaluieren. Abbildung 2 gibt einen Überblick über die Anwendbarkeit sowie die Vor- und Nachteile von Szenario- vs Simulationsanalysen.

Um die Auswirkungen eines Unternehmenserwerbs auf das eigene Unternehmen abzuschätzen und insbesondere die Unternehmenswerte der verschiedenen Handlungsoptionen gegenüberzustellen, ist daher zunächst eine Stand-alone-Bewertung des eigenen Unternehmens erforderlich. Anschließend müssen die wahrscheinlichsten Szenarien im Falle des Unternehmenserwerbs erstellt und wahrscheinlichkeitsgewichtet werden, um den Einfluss des Unternehmenserwerbs auf den Wert des eigenen Unternehmens zu evaluieren. Alternativ zur Szenarioanalyse ist eine Abbildung der unsicheren Größen im Rahmen einer – in der Regel weitaus komplexeren – Simulation möglich, welche im Ergebnis eine Verteilung des Unternehmenswerts (inklusive des Zielunternehmens) abbilden kann.

Werden diese Analysen in die Entscheidungsvorbereitung einbezogen, kann durch die Entscheidungsträger eine fundierte Entscheidung auf Basis „angemessener Information“ getroffen werden, sodass davon ausgegangen werden kann, dass die Entscheidung dem „Wohle der Gesellschaft“ dient. Infolge kann angenommen werden, dass die Vorstandsmitglieder ihrer Sorgfaltspflicht in der Entscheidungsfundierung ausreichend nachgekommen und von der Schadensersatzpflicht befreit sind.

Auf den Punkt gebracht

Die international bereits seit langem bekannte Business Judgement Rule ist seit 2016 auch im österreichischen Aktiengesetz verankert. Es handelt sich dabei um eine Beweislastregel im Kontext unternehmerischer Entscheidungen, die eine Haftungsfreistellung des Vorstands zur Folge hat, wenn dieser die Sorgfalt eines gewissenhaften und ordentlichen Geschäftsleiters in der Fundierung unternehmerischer Entscheidungen angewandt hat.

Werden bei Unternehmenserwerben lediglich eine Bewertung des Zielunternehmens und eine Due Diligence durchgeführt, kann nicht davon ausgegangen werden, dass die Entscheidung auf Basis „angemessener Information“ im Sinne des § 84 Abs 1 AktG getroffen wird. Vielmehr sind die Auswirkungen des Unternehmenserwerbs auf das eigene Unternehmen zu evaluieren, insbesondere auch dessen Risiken (zB infolge eines höheren Verschuldungsgrads); dies ist va durch Szenarioanalyse oder Simulation sinnvoll darstellbar. Der Vergleich des Werts des eigenen Unternehmens mit und ohne eine potenzielle Transaktion ist letztlich wohl das ausschlaggebende Kriterium, um einschätzen zu können, ob der Unternehmenserwerb dem Wohle der Gesellschaft dient und zu einer Haftungsfreistellung der Entscheidungsträger führen sollte.

Der Beitrag erschien zunächst in CFOaktuell (Heft 3/2021). Mehr Infos unter: www.cfoaktuell.at

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlassen Sie uns Ihren Kommentar!