Berichterstattung gemäß der EU-Taxonomie-VO unter der Lupe

Eine Analyse der ersten beiden Berichtsjahre

Die EU-Taxonomie-Verordnung ((EU) 2020/852, nachfolgend EU-Taxonomie-VO) legt ein einheitliches Klassifizierungssystem für nachhaltige Wirtschaftstätigkeiten in der gesamten EU fest. Sie definiert spezifische Angabepflichten für Unternehmen im Anwendungskreis der Non-Financial Reporting Directive (Richtlinie 2014//EU, nachfolgend NFRD) bzw der Corporate Sustainability Reporting Directive ((EU) 2022/2464, nachfolgend CSRD). Im Mittelpunkt steht die Offenlegung von drei Taxonomie-Kennzahlen (Umsatz-KPI, CapEx-KPI und OpEx-KPI) sowie weiterer qualitativer Angaben zu deren Berechnung.

Erstmalig mussten Nicht-Finanzunternehmen für das Berichtsjahr 2021 gemäß der EU-Taxonomie-VO offenlegen, allerdings in eingeschränktem Umfang. Insbesondere mussten Unternehmen die drei genannten Kennzahlen lediglich für die Taxonomiefähigkeit ihrer Wirtschaftstätigkeiten offenlegen. Für das Berichtsjahr 2022 erfolgte dann die Offenlegung im Hinblick auf die Taxonomiekonformität, was eine umfangreichere Analyse von Bewertungskriterien erfordert.

Im vorliegenden Beitrag werden erste Erkenntnisse einer Untersuchung zur Offenlegung der Berichterstattung gemäß der EU-Taxonomie-VO für österreichische Nicht-Finanzunternehmen im Anwendungskreis der NFRD bzw NaDiVeG (§§ 243b und 267a UGB) vorgestellt.

1. Vorbemerkungen

Grundsätzlich stellt die EU-Taxonomie-VO ein Klassifizierungssystem für ökologisch nachhaltige Wirtschaftstätigkeiten dar. Dieses Klassifizierungssystem stützt sich auf die folgenden sechs Umweltziele (Art 9 EU-Complementary Delegated ActTaxonomie-VO):

(1) Klimaschutz,

(2) Anpassung an den Klimawandel,

(3) Nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen,

(4) Übergang zu einer Kreislaufwirtschaft,

(5) Vermeidung und Verminderung der Umweltverschmutzung sowie

(6) Schutz und Wiederherstellung der Biodiversität und der Ökosysteme.

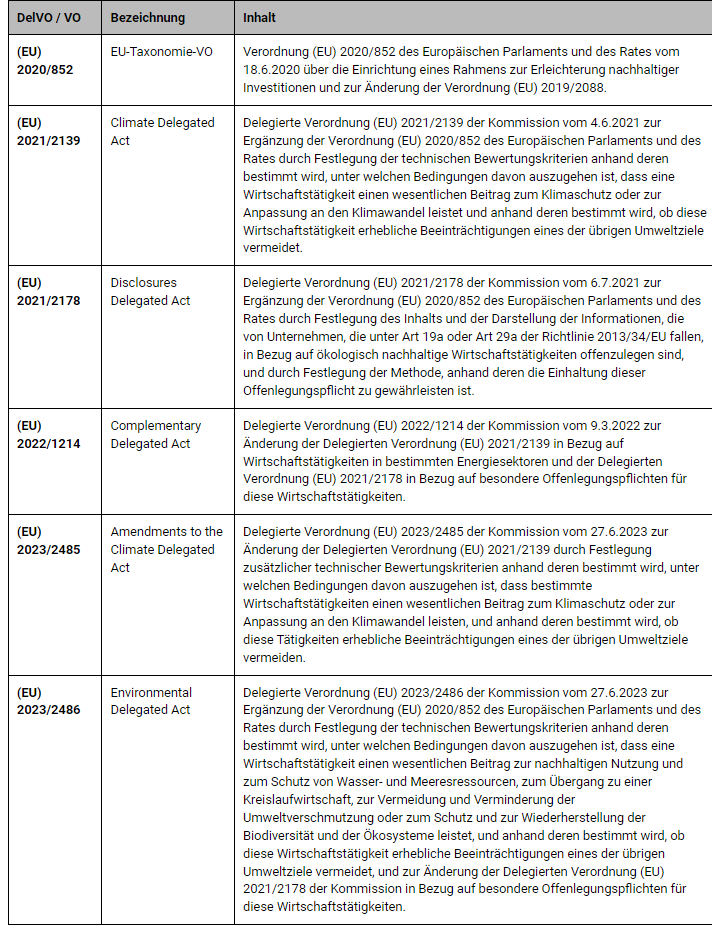

Für diese sechs Umweltziele müssen Unternehmen die Taxonomiekonformität ihrer Wirtschaftstätigkeiten prüfen. Dies beinhaltet in einem ersten Schritt die Identifizierung sämtlicher Wirtschaftstätigkeiten im Unternehmen. Für diese Wirtschaftstätigkeiten muss dann geprüft werden, inwiefern diese in einem delegierten Rechtsakt zu den Umweltzielen angeführt werden. Sofern dies der Fall ist, ist diese Wirtschaftstätigkeit als taxonomiefähig einzustufen. In einem zweiten Schritt muss dann geprüft werden, inwiefern diese Wirtschaftstätigkeit einen wesentlichen Beitrag zur Verwirklichung des jeweiligen Umweltziels liefert („significant contr ibution“, SC) und gleichzeitig keines der übrigen Umweltziele wesentlich beeinträchtigt („Do No Significant Harm“, DNSH). Diese Prüfung erfolgt entlang der für das jeweilige Umweltziel verabschiedeten delegierten Rechtsakte, welche detaillierte technische Bewertungskriterien für die einzelnen Wirtschaftstätigkeiten festlegen. Als letzter Schritt ist die Einhaltung von Mindeststandards hinsichtlich sozialer und Governance-Kriterien zu prüfen. Sofern die Prüfung sämtlicher Schritte positiv ausfällt, ist die Wirtschaftstätigkeit als taxonomiekonform und damit als ökologisch nachhaltig im Sinne der EU-Taxonomie-VO einzustufen. Unternehmen müssen gemäß Art 8 EU-Taxonomie-VO die Anteile an Umsatzerlösen, Investitionsausgaben (CapEx) und Betriebsausgaben (OpEx) offenlegen, die im Zusammenhang mit taxonomiekonformen Wirtschaftstätigkeiten stehen. Der delegierte Rechtsakt ((EU) 2021/2178) liefert detaillierte Vorgaben für die Berichterstattung. Die technischen Bewertungskriterien für eine Beurteilung der Taxonomiekonformität werden ebenfalls in delegierten Rechtsakten geregelt ((EU) 2021/2139, (EU) 2023/2485 sowie (EU) 2023/2486).Tabelle 1 liefert einen Überblick über die relevanten gesetzlichen Rahmenwerke im Zusammenhang mit der EU-Taxonomie-VO.

Die Offenlegungspflichten gemäß der EU-Taxonomie-VO wurden schrittweise eingeführt. Konkret erfolgte die erstmalige Offenlegung gemäß EU-Taxonomie-VO für das Geschäftsjahr 2021, wobei ein Übergangszeitraum mit reduzierten Berichtspflichten definiert wurde. Für das Geschäftsjahr 2021 war eine Prüfung und Offenlegung lediglich der Taxonomiefähigkeit (nicht Taxonomiekonformität) und lediglich im Hinblick auf die ersten beiden Umweltziele (namentlich Klimaschutz und Anpassung an den Klimawandel) verlangt. Für das Geschäftsjahr 2022 war erstmalig für Nicht-Finanzunternehmen die Offenlegung der Taxonomiekonformität erforderlich, allerdings weiterhin nur im Hinblick auf die ersten beiden Umweltziele.

Bisherige Studien fokussieren insbesondere auf die offengelegten Anteile an taxonomiefähigen bzw -konformen Umsatzerlösen, CapEx und OpEx. So zeigt eine Studie von Leitner-Hanetseder und Lattner erhebliche Unterschiede in den offengelegten Taxonomie-Kennzahlen von Nicht-Finanzunternehmen des EURO STOXX 50.[5] Allerdings wird hier kaum auf die Qualität und den Offenlegungsgrad der Berichtspflichten gemäß EU-Taxonomie-VO insgesamt eingegangen. Weitere Studien von Hummel et al und Hummel und Bauernhofer fokussieren auf das erste Berichtsjahr und zeigen erhebliche Unterschiede in der Qualität der Offenlegung.Allerdings gibt es zum aktuellen Zeitpunkt wenig Evidenz, wie sich die Offenlegung gemäß EU-Taxonomie-VO zwischen den Berichtsjahren 2021 und 2022 verändert hat. Der vorliegende Beitrag liefert daher erste Einblicke einer umfangreichen Studie zur Offenlegung entlang der EU-Taxonomie-VO für 37 österreichische Nicht-Finanzunternehmen.

2. Untersuchungsdesign

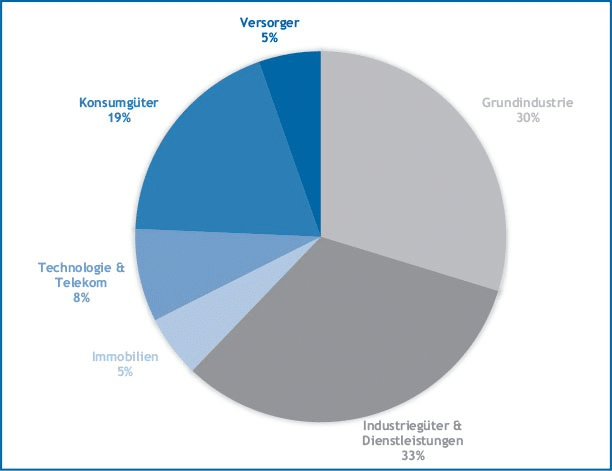

Das Untersuchungssample umfasst 37 österreichische Nicht-Finanzunternehmen, welche in den Anwendungskreis des NaDiVeG fallen. Abbildung 1 gibt einen Überblick über die Branchenverteilung dieser Unternehmen. Den größten Anteil weisen Unternehmen der Branche Industriegüter und Dienstleistungen (33 %) auf, gefolgt von der Grundindustrie (30 %), der Konsumgüterbranche (19 %), Technologie- und Telekommunikationsbranche (8 %) sowie der Versorger- und Immobilienbranche (je 5 %).

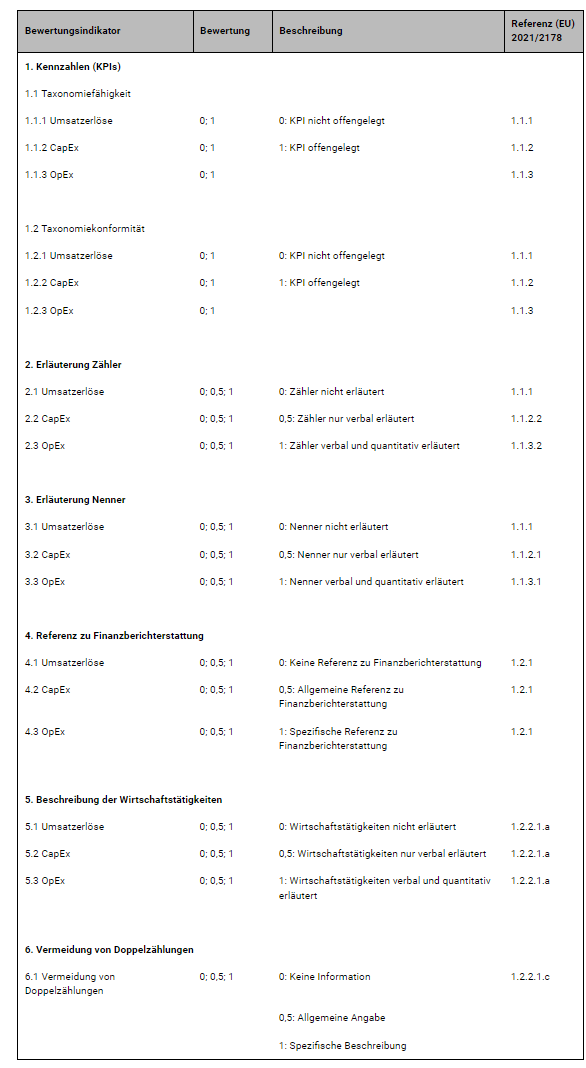

Für die Datenerhebung wurden die Geschäftsberichte (Lageberichte) und separaten Nachhaltigkeitsberichte dieser Unternehmen für die Berichtsjahre 2021 und 2022 herangezogen und mittels Inhaltsanalyse ausgewertet. Das der Inhaltsanalyse zugrundeliegende Bewertungsschema orientiert sich an den Berichtsanforderungen, die sich aus der EU-Taxonomie-VO ergeben. Die Messindikatoren werden auf einer dreistufigen Skala bewertet (0: keine Offenlegung; 0,5: teilweise Offenlegung 1: vollständige Offenlegung; vgl. Tabelle 2). Zudem berechnet sich der gesamte Offenlegungsgrad durch die Summe der einzelnen Messindikatoren relativ zum maximal erreichbaren Gesamtscore. Tabelle 2 gibt einen Überblick über das Bewertungsschema, welches sich an bisherigen Studien orientiert.

3. Untersuchungsergebnisse

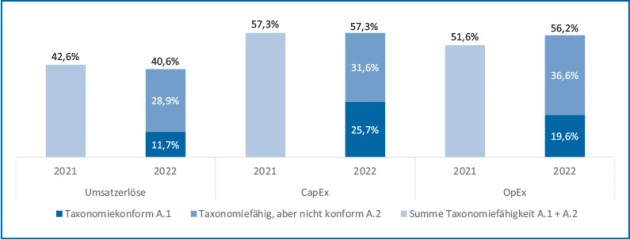

In Abbildung 2 sind die durchschnittlichen Anteile an Umsatzerlösen, CapEx und OpEx, dargestellt, die für die Berichtsjahre 2021 und 2022 in Zusammenhang mit taxonomiefähigen bzw taxononiekonformen Wirtschaftstätigkeiten stehen. Dabei zeigt sich erstens, dass die Anteile für CapEx und OpEx in beiden Berichtsjahren deutlich über den Anteilen für Umsatzerlöse liegen. Dies könnte darauf zurückzuführen sein, dass CapEx und OpEx nicht ausschließlich mit umsatzgenerierenden Wirtschaftstätigkeiten verbunden sein müssen. Stattdessen können Investitions-, und Betriebsausgaben auch aus dem Erwerb von externer Produktion bzw Dienstleistungen aus taxonomiefähigen oder taxonomiekonformen Wirtschaftstätigkeiten und einzelnen Maßnahmen resultieren, die darauf abzielen, die Geschäftstätigkeiten des Unternehmens kohlenstoffarm zu gestalten oder den Ausstoß von Treibhausgasen zu reduzieren.

Zweitens zeigt ein Vergleich der Anteile zwischen 2021 und 2022 zudem keine erheblichen Veränderungen in den offengelegten Anteilen an taxonomiefähigen Umsatzerlösen, CapEx und OpEx. Dies erscheint vor dem Hintergrund, dass es zwischen den Geschäftsjahren 2021 und 2022 zu keiner bedeutenden Erweiterung der von den Klimazielen umfassten Wirtschaftstätigkeiten gekommen ist, nachvollziehbar. Drittens können für das Berichtsjahr 2022 erstmalig die Anteile für Taxonomiefähigkeit und -konformität gegenübergestellt werden. Auch hier zeigen sich Unterschiede für die einzelnen Kennzahlen. So ist der Anteil des taxonomiefähigen Umsatzes, der auch als taxonomiekonform ausgewiesen wird, deutlich niedriger als der Anteil beim CapEx. Generell muss allerdings in diesem Kontext auch darauf verwiesen werden, dass ein Mangel an notwendigen Informationen in der Lieferkette mitunter die Bewertung der Taxonomiekonformität für die Unternehmen erheblich erschweren.

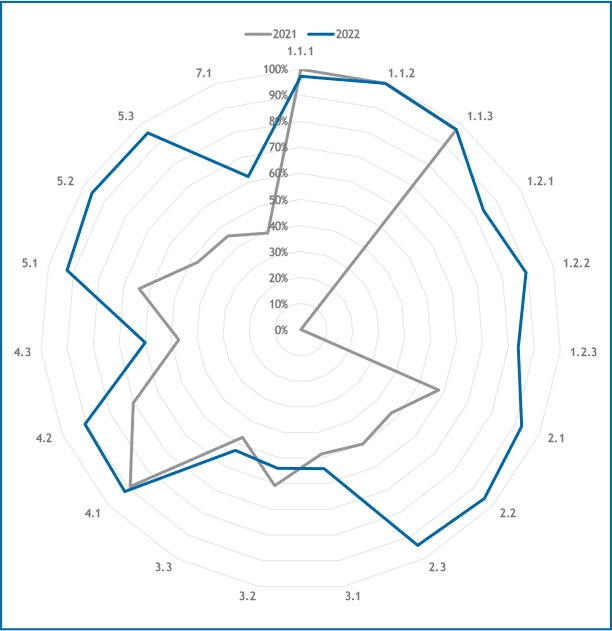

Abbildung 3 gibt einen Überblick über den Offenlegungsgrad für die Unternehmen des Untersuchungssamples für die beiden Berichtsjahre. Konkret ist die durchschnittliche Bewertung der einzelnen Messindikatoren in einem Radar-Diagramm dargestellt. Dabei zeigt sich, dass die Offenlegung der taxonomiefähigen Anteile in beiden Berichtsjahren bei nahezu 100 % liegt (1.1.1, 1.1.2 und 1.1.3). Für die taxonomiekonformen Anteile erfolgte lediglich für das Geschäftsjahr 2022 eine Erhebung. Hier zeigt sich ein differenzierteres Bild mit einem Offenlegungsgrad von 84 % (Umsatzerlöse), 89 % (CapEx) und 84 % (OpEx). Bei den Angaben zur Erläuterung des Zählers (2.1, 2.2 und 2.3) zeigt sich eine relativ große Diskrepanz zwischen 2021 und 2022. Während für das Berichtsjahr 2021 der durchschnittliche Offenlegungsgrad bei durchschnittlich ungefähr 55 % für die drei Kennzahlen lag, stieg dieser im Berichtsjahr 2022 auf ungefähr 95 %. Interessanterweise gilt dies nicht für die Erläuterung des Nenners (3.1, 3.2 und 3.3). Hier fällt die Berichterstattung für beide Berichtsjahre relativ niedrig aus und liegt bei lediglich rund 55 %. Demgegenüber ist für die letzten drei Kategorien des Bewertungsschemas grundsätzlich ein positiver Trend festzustellen. So steigt die durchschnittliche Offenlegung sowohl bei den Angaben betreffend die Referenz zur Finanzberichterstattung als auch bei der Beschreibung der Wirtschaftstätigkeiten sowie der Erläuterung, wie Doppelzählungen vermieden werden. Die Ergebnisse der vorliegenden empirischen Untersuchung zeichnen somit ein kongruentes Bild zu den Analyseresultaten betreffend die Offenlegung gemäß Art 8 der EU-Taxonomie-VO der Europäischen Wertpapier- und Marktaufsichtsbehörde (kurz ESMA). Konkret wurde seitens der ESMA für das Sample europäischer Berichtspflichtiger festgehalten, dass – neben der unzulänglichen Verwendung vorgeschriebener Reporting-Templates und teils intransparenter Darlegung von eingezogenen Wesentlichkeitsschwellen – insbesondere der Detaillierungsgrad der Offenlegung von verpflichtenden qualitativen Zusatzinformationen Verbesserungspotenzial aufweist.

Auf den Punkt gebracht

Mit der EU-Taxonomie-VO wurde für Berichtspflichtige in ihrem Anwendungsbereich ein einheitlicher Rahmen zur Identifikation von ökologisch nachhaltigen Wirtschaftstätigkeiten geschaffen. Rückblickend auf die Entwicklung in den ersten beiden Berichtsjahren, namentlich die Geschäftsjahre 2021 und 2022, zeigt die Berichterstattung iSd Art 8 der EU-Taxonomie-VO seitens Nicht-Finanzunternehmen bereits einen erhöhten Offenlegungsgrad. Als positiv einzustufen ist die Transparenz der für den Beitrag untersuchten Unternehmen zu deren taxonomiefähigen Anteilen an den finanziellen Kenngrößen Umsatz, OpEx- und CapEx. Diese Entwicklung spiegelt sich insbesondere in der für das Geschäftsjahr 2022 im Vergleich zum Vorjahr transparenteren Darlegung der jeweiligen KPI-Zählergrößen wider.

Allgemein lässt sich jedoch ein teils bedeutender Ausbaubedarf bezüglich qualitativer Zusatzinformationen, welche den Nutzerinnen und Nutzern der Berichterstattung zugutekommen würden, attestieren. Hiervon abgeleitet sollten mit Blick auf die vollumfängliche Anwendung der EU-Taxonomie-VO im Geschäftsjahr 2024 bereits jetzt Schritte zur Erweiterung von erläuternder Begleitinformation zur Umsatz-, OpEx- und CapEx-KPI eingeleitet werden.

v

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlassen Sie uns Ihren Kommentar!