„Relevante“ Nachhaltigkeitsinformationen

„Informationswesentlichkeit“ als oftmals unterschätzte Herausforderung der ESRS-Implementierung

Die Corporate Sustainability Reporting Directive (CSRD) sieht einen Wesentlichkeitsgrundsatz als Fundament der neuen Berichtspflichten vor. Auf dessen Grundlage sollen Unternehmen die Inhalte, um die es in der Berichterstattung gehen soll, zunächst identifizieren: Im Austausch mit ihren Stakeholdern erfolgt dabei eine Bewertung der wesentlichen Auswirkungen, Risiken und Chancen iVm Nachhaltigkeitsaspekten. Was bislang allerdings noch weniger Beachtung gefunden hat, das ist ein zweiter Analyseschritt, der an diese inhaltliche Bewertung anknüpft – und auf ein Verständnis von der Entscheidungsnützlichkeit von Nachhaltigkeitsinformationen abstellt. Erst aus dieser Analyse resultieren die tatsächlich zu tätigenden Angaben über einen wesentlichen Nachhaltigkeitsaspekt. Dieser Schritt wird im folgenden Beitrag näher betrachtet.

1. Hintergründe

Wie schon nach der bisher geltenden Rechtslage, so basieren auch die zukünftigen Pflichten zur Nachhaltigkeitsberichterstattung europäischer Unternehmen auf einem Wesentlichkeitsgrundsatz.[1] Damit soll va Flexibilität geschaffen werden, um auf Unternehmensspezifika in der Berichterstattung angemessen eingehen zu können – und nicht zuletzt, um eine sinnvolle Kosten-Nutzen-Relation für diese zu wahren. Neu ist jedoch, dass sich erstmals konkrete Vorgaben zur Operationalisierung dieses Wesentlichkeitsgrundsatzes finden: Bereits die CSRD stellt klar, dass ein Verständnis iS einer „doppelten Wesentlichkeit“ geboten ist; dh dass sowohl wesentliche Auswirkungen als auch wesentliche (finanzielle) Risiken und Chancen, die mit einem Nachhaltigkeitsaspekt verbunden sind, zu einer Berichtspflicht führen. Die mit der CSRD eingeführten European Sustainability Reporting Standards (ESRS) konkretisieren diesen groben Rahmen durch teils ausführliche Leitlinien, die konkrete Vorgehensweisen und (Bewertungs-)Parameter vorgeben.

Die ESRS legen dar, dass die Wesentlichkeitsanalyse letztlich als ein Ausschnitt eines weitergefassten Prozesses der Sustainability Due Diligence zu verstehen ist. Dem trägt der Umstand Rechnung, dass sich die ESRS bei der Konkretisierung der gebotenen Vorgehensweisen eng an den Methoden orientieren, die sich im „OECD-Leitfaden zur Erfüllung der Sorgfaltspflicht für verantwortungsvolles unternehmerisches. Handelns“ dargelegt finden – ein Fundament des vorherrschenden Verständnisses zu den Sorgfaltspflichten eines Unternehmens zu Nachhaltigkeitsaspekten.[2]

Ein Schlüsselelement dieser Vorgehensweisen stellt das Stakeholder-Engagement dar. ESRS 1 („Allgemeine Anforderungen“) enthält auch hierzu Ausführungen. Ua wird zwischen zwei Gruppen von Stakeholdern unterschieden: betroffene Stakeholder und Nutzer der Nachhaltigkeitsberichterstattung (ESRS 1.22). An deren Sichtweisen und Bedürfnisse hat sich das Unternehmen in seinem Berichtsprozess zu orientieren. Erstere Gruppe ist maßgeblich dafür, um die inhaltliche Wesentlichkeit der Auswirkungen zu beurteilen, die mit einem Nachhaltigkeitsaspekt verbunden sind – also zB die Schwere und ggf die Wahrscheinlichkeit von Menschenrechtsverstößen. Für zweitgenannte Gruppe ist demgegenüber vorgesehen, dass ihre Bedürfnisse als Maßstab für die Festlegung der Informationen dienen, die über inhaltlich wesentliche Auswirkungen sowie über wesentliche Risiken und Chancen im Nachhaltigkeitsbericht darzustellen sind.

Während sich die in der Praxis geläufige Bezeichnung der „Wesentlichkeitsanalyse“ va auf die erstgenannten Analysen (dh inhaltliche Wesentlichkeitsbeurteilungen) bezieht, leitet sich aus ESRS 1.22 sowie aus vielen weiteren des Standards die Notwendigkeit von mindestens zwei Analyseschritten ab: Im Berichtsprozess sowie bereits zu dessen Anfängen für den Austausch mit den verschiedenen Stakeholder-Gruppen, die sich noch dazu häufig überlappen werden. Da viele Unternehmen, die sich gegenwärtig erst mit der Implementierung der Wesentlichkeitsanalyse gem ESRS befassen, den daran knüpfenden nächsten Schritt (dh Bestimmung der Informationsbedürfnisse) allerdings noch nicht gesetzt haben, wird dieser in den folgenden Kapiteln vertiefend dargestellt.

2. Von der Wesentlichkeitsanalyse zum Berichtsinhalt

2.1. Bedeutung von Relevanz-Beurteilungen für die Berichterstattung gem ESRS

Die ersten ESRS, die im Dezember 2022 im Amtsblatt der EU veröffentlicht wurden, enthalten über 80 Angabepflichten und über 1.000 Datenpunkte.[3] Dies kann als Indikator zum Umfang der neuen Berichtsvorgaben verstanden werden, ist allerdings keine Obergrenze iS eines Maximalumfanges: Einerseits enthalten diese Datenpunkte nämlich Mindestangabepflichten, die für alle Angabepflichten eines bestimmten Berichterstattungsbereiches (zB Maßnahmen oder Kennzahlen[4]) ergänzend angewendet werden müssen. Andererseits sind die Datenpunkte eines Standards für jeden wesentlichen Nachhaltigkeitsaspekt, der ihm zuzurechnen ist, anzuwenden. Da die Regelungen zur Wesentlichkeitsanalyse eine weitaus höhere Zahl an berichtspflichtigen Nachhaltigkeitsaspekten nahelegen, als dies in der bisherigen Berichterstattungspraxis üblich war – nicht zuletzt wegen des weiten begrifflichen Verständnisses von „Nachhaltigkeitsaspekten“ und wegen der Forderung, damit verbundene Brutto-Auswirkungen, -Risiken und -Chancen zu berücksichtigten –[5], können Nachhaltigkeitsberichte nach den ESRS häufig sogar schnell weitaus mehr an erhobenen Datenpunkten als eingangs angeführt enthalten.

Bei gegebener, dh in einem vorgelagerten Schritt beurteilter Wesentlichkeit eines Nachhaltigkeitsaspektes ist es die Aufgabe der „Informationswesentlichkeit“, die anwendbaren Datenpunkte zu bestimmen. ESRS 1.AR 16 führt zB „Arbeitszeit“, „angemessene Entlohnung“ und „sozialer Dialog“ als „Unter-Unterthemen“ des Themas „eigene Belegschaft“, dh ESRS S1, an; sie werden alle unter den Begriff des „Nachhaltigkeitsaspekts“ summiert. Ist ein Nachhaltigkeitsaspekt auf einer der genannten Gliederungsebene (Thema, Unterthema und Unter-Unterthema) wesentlich, so müssen Konzepte[6], Maßnahmen und Ziele hierzu erläutert werden, wie sie in ESRS S1 dargelegt werden; diese werden sich für die drei genannten Nachhaltigkeitsaspekte mitunter deutlich unterscheiden.

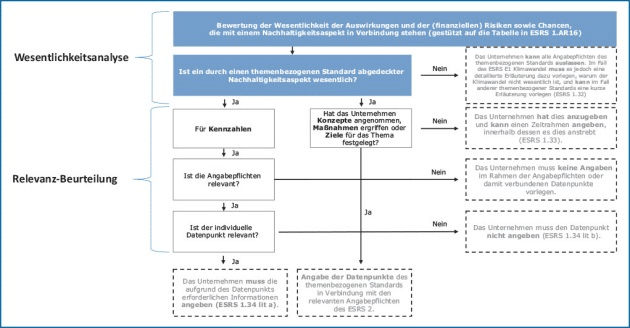

Die im Standard enthaltenen Kennzahlen sind demgegenüber im Einzelfall zu beurteilen – für „angemessene Entlohnung“ findet sich eine dezidierte Kennzahl in Angabepflicht ESRS S1-10, für „sozialer Dialog“ in ESRS S1-8. Diese Kennzahlen sind nur zu berichten, sofern sie für einen wesentlichen Nachhaltigkeitsaspekt relevant sind. Dieses Relevanz-Kriterium ist damit ein entscheidender Filter für den tatsächlichen Umfang der Berichterstattung. Kap. 3.2 von ESRS 1, „Wesentliche Aspekte und Wesentlichkeit von Informationen“, enthält die dafür einschlägigen Ausführungen – und zeigt sowohl Abgrenzung als auch Anknüpfung an die Wesentlichkeitsanalyse auf.

2.2. Vorgaben zur Relevanz-Beurteilung in ESRS 1

ESRS 1.31 kodifiziert die Rahmenbedingungen: „Die im Rahmen einer Angabepflicht (einschließlich ihrer Datenpunkte) oder einer unternehmensspezifischen Angabe vorgeschriebenen einschlägigen Informationen sind anzugeben, wenn das Unternehmen sie unter einem oder mehreren der folgenden Gesichtspunkte im Rahmen seiner Bewertung der Wesentlichkeit als relevant bewertet hat:

❚ die Bedeutung der Informationen in Bezug auf den Aspekt, den sie darstellen oder erläutern sollen, oder

❚ die Fähigkeit dieser Informationen, den Nutzern bei der Entscheidungsfindung zu unterstützen (u.a. den Hauptnutzern bei der […] allgemeinen Finanzberichterstattung) und/oder die Bedürfnisse von Nutzern, deren Hauptinteresse in Informationen über die Auswirkungen des Unternehmens besteht.“

Die zwei Kriterien, die in ESRS 1.31 angeführt sind, werden in weiterer Folge auf unterschiedliche Weise spezifiziert. Das Kriterium in lit a entspricht einem Verständnis, das sich mit dem englischen „accountability“ umschreiben lässt – und Nachhaltigkeitsaspekte auf möglichst objektive Weise darstellen möchte. Hierzu finden sich in den ESRS jedoch keine weiteren Ausführungen, sodass va das Kriterium in lit b in den Fokus rückt: eine Entscheidungsnützlichkeit von Informationen. ESRS 1. QC1 ff konkretisiert dieses Kriterium und setzt dabei Entscheidungsnützlichkeit offensichtlich mit dem Begriff der „Relevanz“ gleich – was erneut unterstreicht, dass die ESRS bei der Relevanz-Beurteilung primär an Entscheidungsnützlichkeit denken. Dabei stehen gem ESRS 1.QC1 die Entscheidungen der Nutzer der Nachhaltigkeitsberichterstattung im Zentrum – dh einer Gruppe der Stakeholder des Unternehmens, mit dem sich das Unternehmen am besten bereits vor Beginn der Wesentlichkeitsanalyse befasst.

Im Ergebnis sind die hier dargestellten Vorgaben sehr ähnlich jenen, die sich im Conceptual Framework der IFRS finden.[7] Es ist allerdings diskussionswürdig, ob Entscheidungsnützlichkeit im Kontext der Nachhaltigkeitsberichterstattung wirklich denselben Stellenwert besitzen sollte, wie dies in der Finanzberichterstattung der Fall ist.[8] Für Letztere wird nämlich im Regelfall (zumindest im IFRS-Kontext) primär auf die Stakeholder-Gruppe der Kapitalgeber abgestellt, denen homogene Interessen und häufig auch höhere Sachkenntnisse zu unterstellt werden können. Da die ESRS va die Darstellungen zu Auswirkungen mit objektiven bzw absolute Bezugspunkten verbinden – zuvorderst dem Ziel der nachhaltigen Entwicklung –[9], wirkt ein zunächst subjektives Kriterium wie jenes der Entscheidungsnützlichkeit wenig konsistent. Schlüssiger Weise muss daher zumindest ein hohes Maß an Typisierung und ein entsprechender Wissensstand um die Natur der abgebildeten Nachhaltigkeitsaspekte unterstellt werden – dh trotz der Breite der tatsächlich angesprochenen Nutzer von Nachhaltigkeitsberichten auf professionalisierte Subgruppen wie etwa NGO abgestellt werden.

2.3. Anwendungsbereiche zur Relevanz-Beurteilung

Die dargelegte Regelung in ESRS 1.31 ist nicht generell als „overriding principle“ zu verstehen. Ihr Anwendungsbereich wird in ESRS 1.33 f. sowie laufend bei den Angabepflichten in den ESRS spezifiziert:

❚ Für Angabepflichten, die Konzepte, Maßnahmen oder Ziele adressieren, gilt als Regelung, dass diese immer berichtet werden müssen, sofern ein Unternehmen diese eingerichtet hat. Anderenfalls ist darzulegen, dass solche Konzepte, Maßnahmen oder Ziele nicht vorhanden sind – was auch als normenkonforme Berichterstattung zu werten ist.

❚ Angabepflichten, die Kennzahlen umfassen, sind demgegenüber in ihrer Gesamtheit sowie zusätzlich auf Ebene der davon umfassten Datenpunkte der Relevanz-Beurteilung unterworfen.

Diese Einteilung aller Angabepflichten nach Berichterstattungsbereichen ist damit von hoher praktischer Bedeutung für die Relevanz-Beurteilung nach ESRS. Dabei wird allerdings auf die sog „sekundären Berichterstattungsbereiche“[10] abgestellt – da die ESRS in ihrer nunmehr vorliegenden Fassung nach einer abweichenden Logik gegliedert wurden und damit die Zuordnungen, welche Angabepflicht ein Konzept ist, welche eine Maßnahme etc, von den berichtspflichtigen Unternehmen selbst zu erfolgen hat. Im Regelfall ist dies jedoch problemlos möglich; bzw enthält auch die Entwurfsfassung von ESRS 2 vom November 2022 eine Überleitungstabelle, die Unternehmen hierbei unterstützen kann.[11]

Dazu findet sich in Anhang E zu ESRS 1 weiters ein Flussdiagramm. Dieses veranschaulicht die soeben dargelegte Unterscheidung in puncto Relevanz-Kriterium sowie die Anknüpfung an die vorgelagerten (inhaltlichen) Bewertungen im Rahmen der Wesentlichkeitsanalyse. Die obenstehende Abbildung modifiziert das Flussdiagramm und stellt die Zusammenhänge zwischen den Beurteilungen dar, die von einem berichtspflichtigen Unternehmen gefordert werden.

Über alle Angabepflichten hinweg sehen die ESRS darüber hinaus aber vor, dass einzelne Datenpunkte nur dann berichtet werden müssen, wenn sie „relevant“ sind – die englische Fassung spricht hier von „if relevant“, in Abgrenzung zum an anderen Stellen ebenso verwendeten (aber weitergehenden) „if applicable“; in der deutschen Fassung der ESRS werden beide Wendungen undifferenziert als „gegebenenfalls“ übersetzt, was diese wichtige Nuancierung verschwimmen lässt.[12]

Eine besondere Bedeutung nimmt die Relevanz-Beurteilung schließlich noch im Zusammenhang mit unternehmensspezifischen Angaben ein.[13] Diese sind ebenso gefordert – und eröffnen den berichtspflichtigen Unternehmen großen Spielraum. Auf Grundlage der Relevanz von Nachhaltigkeitsinformationen ist hier aber nicht über die Weglassung von Angabepflichten oder Datenpunkten zu befinden, sondern über die Aufnahme weiterer Angaben zu von den ESRS nicht abgedeckten Inhalten. Dies wird potenziell intensivere Beurteilungen erforderlich machen.[14]

3. Mögliche Implementierung in den Reporting-Prozessen

Die Relevanz-Beurteilung erfolgt an die Wesentlichkeitsanalyse knüpfend, ist aber nicht nur wegen der gemeinsamen Bezugnahme auf die Stakeholder des Unternehmens eng mit dieser verknüpft. Während die Wesentlichkeitsanalyse den Gesamtrahmen an zu berichtenden Nachhaltigkeitsaspekten iSv Berichtsinhalten aufzeigt, wird der tatsächliche Umfang der zu erhebenden Datenpunkte durch die Relevanz-Beurteilung wieder eingeschränkt. Das führt ua dazu, dass es im Regelfall nie erforderlich sein wird, alle Datenpunkte eines Standards für einen wesentlichen Nachhaltigkeitsaspekt zu erheben. Allerdings können auch unternehmensspezifische Ergänzungen in die Nachhaltigkeitsberichterstattung aufzunehmen sein.

Trotz ihrer hohen Bedeutung für die gesamte Nachhaltigkeitsberichterstattung werden an die Relevanz-Beurteilung oftmals erleichtere Anforderungen zu stellen sein. Während für alle Stufen der Wesentlichkeitsanalyse eine Berücksichtigung der Sichtweisen der Stakeholder erforderlich ist,[15] ist dies für das Relevanz-Kriterium nicht notwendig. Oftmals wird es nämlich schon augenscheinlich sein, wann ein Datenpunkt bzw eine ganze Angabepflicht relevant ist und wann nicht. Im Beispiel aus Kap 2.1. wird es beispielsweise nicht weiter diskussionswürdig sein, dass eine Darstellung des Nachhaltigkeitsaspekts „angemessene Entlohnung“ nicht die Angabe einer Kennzahl wie ESRS S1-12 „Menschen mit Behinderungen“ erfordert. Dies erschließt sich bereits aus der Natur der betrachteten Sachverhalte. Auch dem externen Prüfer gegenüber wird es dazu kaum weitere Nachweise benötigen. Außerdem arbeitet die EFRAG an einer Implementation Guidance, die ein solches typisches Mapping von Nachhaltigkeitsaspekten zu den inhaltlich passenden Angabepflichten enthalten soll und damit weitere Verantwortung abnimmt.In manchen Fällen wird die Beurteilung allerdings nicht so einfach sein; zB im Zusammenhang mit unternehmensspezifischen Angaben. Diesfalls ist für die Nachweisführung die Bezugnahme auf die Stakeholder iS der Gruppe der „Nutzer der Nachhaltigkeitsberichterstattung“ essenziell. Diese sind zunächst für das berichtspflichtige Unternehmen zu benennen und in Folge deren Informationsbedarfe abzuleiten. Neben der bereits angesprochenen typisierten Betrachtung werden Nachweise über vergangene Interaktionen – zB Anfragen seitens bestimmter Stakeholder zu veröffentlichten Nachhaltigkeitsberichten oder zu bestimmten Sachverhalten, die in einem solchen Bericht abgebildet werden – zu erbringen sein. Informationsbedarfe können aber ebenso in einem direkten Austausch erhoben werden, zB durch Fragebogen-Erhebung oder im Regelfall gehaltvoller: in einem Workshop-Setting. Da es unrealistisch erscheint, dieselben Stakeholder mehrmals im Reporting-Prozess mit solchen Erhebungen zu konfrontieren, ist ein planvolles Vorgehen, das mit der Wesentlichkeitsanalyse abgestimmt ist, umso wichtiger: Beispielsweise können Interaktionen gleichzeitig der inhaltlichen Bewertung von Nachhaltigkeitsaspekten dienen und damit verbundene Informationsbedarfe adressieren. Die damit erreichte Prozess-Effizienz wird im Sinne der Stakeholder wie des berichtspflichtigen Unternehmens sein – und ggf sogar höherqualitative Ergebnisse zu erzielen vermögen.

Auf den Punkt gebracht

Die Wesentlichkeitsanalyse stellt das Herzstück der neuen Nachhaltigkeitsberichterstattung gem CSRD und ESRS dar. Sie erfordert ua eine intensive Befassung mit den Sichtweisen der Stakeholder, die von den Auswirkungen der Wirtschaftstätigkeiten eines Unternehmens betroffen sind. Hieraus leitet sich die Festlegung der wesentlichen Nachhaltigkeitsaspekte ab, die im Zentrum der Berichterstattung stehen sollen. Allerdings stehen Stakeholder unter einer anderen Perspektive ein weiteres Mal im Fokus der ESRS, sind ihre Informationsbedarfe als Nutzer der Nachhaltigkeitsberichte doch die Orientierungspunkte für die Festlegung der Berichtsinhalte, die zu den zuvor identifizierten Nachhaltigkeitsaspekten zu fordern sind. Die ESRS sprechen in diesem Zusammenhang von „Informationswesentlichkeit“ bzw von der Relevanz von Nachhaltigkeitsinformationen, mit denen sich Unternehmen ebenso intensiv wie mit der inhaltlichen Wesentlichkeit von Nachhaltigkeitsaspekten zu befassen haben.

Im Sinne eines Prozesses, der sowohl normenkonform zu einem Ergebnis führt als auch effizient abläuft, sollten Unternehmen bereits bei der Planung ihrer Wesentlichkeitsanalyse berücksichtigen, welche Informationsbedarfe im Hinblick auf Relevanz-Beurteilungen bestehen können. Gerade für Unternehmen, die noch wenig Erfahrung in der Nachhaltigkeitsberichterstattung sammeln konnten, wird dies anfangs ein herausforderndes und mitunter mehrere Durchläufe benötigendes Unterfangen darstellen. Umso wichtiger ist daher das oft schon geäußerte Fazit, dass möglichst frühzeitig die notwendigen Schritte zu setzen sind.

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlassen Sie uns Ihren Kommentar!