Eine State-of-the-Art CFO-Organisation als Basis für Effizienz & Agilität

Um die Balance zwischen steigenden Anforderungen und Kostendruck zu finden sowie Möglichkeiten von Digitalisierung und AI zu nützen, müssen CFOs ihre Organisation (zentral/ dezentral/ Shared Services) und das Rollenmodell zukunftsorientiert gestalten.

Viele Unternehmen stehen vor der Herausforderung steigender Personalkosten, kumuliert bis zu 20-30 % über die letzten Jahre. Dem gegenüber stehen neue Aufgaben im CFO-Bereich aufgrund aktueller Entwicklungen (Protektionismus, Energiekosten, Ukraine-Krieg), sich verstärkender langjähriger Trends (Digitalisierung, Kostendruck, War for Talents) und neuer Themen (GenAI, IFRS18, ESG/EU-Taxonomie). Unternehmen versuchen dem zu begegnen, indem sie Optimierungen bei Aufgaben und Prozessen vornehmen. Oft wird dies kombiniert mit dem Einsatz von Digitalisierung und (Gen-) AI. Der Nutzen dieser Maßnahmen bleibt aber mitunter hinter den Erwartungen zurück, Arbeitslast und Kosten steigen weiter an.

Die richtige CFO-Organisation und -Rollen (als Teil eines ganzheitlichen CFO-Target-Operating-Modells) ist ein wesentlicher Aspekt und eine notwendige Basis für nachhaltige Verbesserungen. In diesem Beitrag werden drei Ansatzpunkte zur Optimierung dargestellt.

- Klären Sie die Rollen im CFO-Bereich

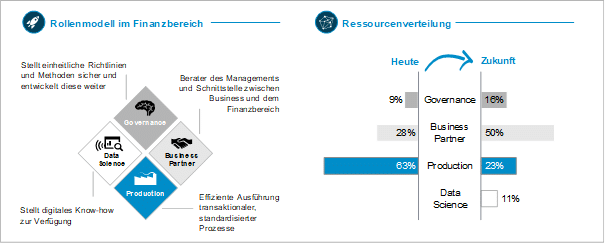

Der „Controlling-Wunderwuzzi“, der vom Number-Crunching über Business Partnering und Berichtsdesign bis hin zu Customizing alles kann und macht, wird insbesondere in größeren Unternehmen immer seltener. Nun sind Allrounder weiterhin sehr wichtig, um zwischen Spezialisten zu vermitteln und das Gesamtbild im Auge zu behalten sowie kurzfristige Spezialaufgaben zu lösen (mehr dazu im nächsten Abschnitt). Nichtsdestotrotz sehen wir aber Vorteile einer stärkeren Rollendifferenzierung, da unterschiedliche Aufgaben verschiedene Profile oder Profilausprägungen und auch notwendige Skills und Charaktereigenschaften benötigen. Unser Rollenmodell – Governance, Business Partner, Production und Data Science – ist in der folgenden Grafik dargestellt, und kann als Leitlinie für unternehmensspezifische Ausprägungen dienen.

Darüber hinaus ist auch wichtig, diesen Shift mit einer Optimierung zu verbinden (effizientere Prozesse, Reduktion transaktionaler Tätigkeiten, etc.) und nicht das komplette Aufgabenvolumen der Rollen zu verschieben.

- Machen Sie Teile der Organisation agiler

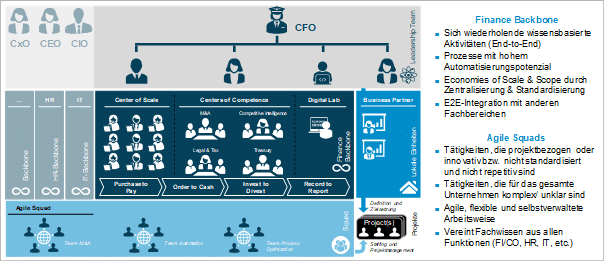

Kurzfristig benötigte Kapazitäten müssen in einer CFO-Organisation vorhanden sein: für neue Fragestellungen, Erarbeitung von Maßnahmen, Simulationen, Entscheidungsvorbereitung oder Spezialprojekte. Diese Personen benötigen breites Know-how- und Fähigkeitsspektrum im Sinne der oben genannten übergreifenden Controllingmitarbeiter*innen, und müssen in der bestehenden Finanzorganisation abgebildet werden. Während die „klassische Organisation“ den „Finance Backbone“ bereitstellt, können agil orientierte Squads komplexe, nicht standardisierte und nicht repetitive Tätigkeiten im Unternehmen übernehmen. Dabei geht es nicht darum, vollständig agil zu werden; das ist in einer Finanzorganisation nicht möglich (ein agiler Monatsabschluss ist wohl sehr schwierig). Nichtsdestotrotz können durch eine progressive Interpretation einer neuen Finanzorganisation aber sowohl konventionelle als auch agile Organisationsstrukturen implementiert werden.

- Nützen Sie die Vorteile von Shared Services – insbesondere für Automatisierung, Digitalisierung und AI

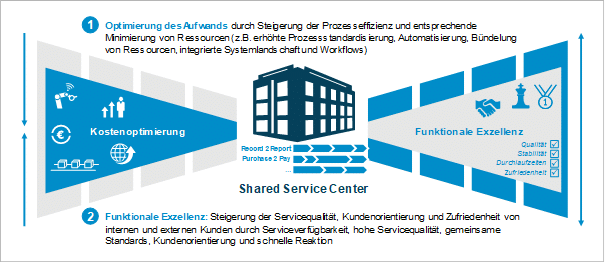

Egal ob man von Zentralisierung, Shared-Service-Organisationen, oder (Global) Business Services spricht – im Endeffekt geht es um eine Bündelung von Aktivitäten an neuen Standorten (Greenfield), bestehenden Standorten (Brownfield) oder (teil-) virtuell.

Mit diesen Einheiten können Effizienz-Vorteile und Economies of Scale erzielt werden. Auch zwingen SSC zu standardisierten Prozessen, was wiederum in der Regel Einsparungen mit sich bringen wird. Aus zahlreichen Projekterfahrungen der Vergangenheit ist auch ersichtlich, dass Automatisierung und Digitalisierung sehr gut in SSC funktionieren; aufgrund der notwendigen standardisierten Prozesse und höheren Transaktionsmengen. Auch viele der (Kosten-Nutzen-mäßig) erfolgreichen Artificial-Intelligence-Umsetzungen erfolgen erstmalig in Shared-Service-Strukturen.

Darüber hinaus ist ein wesentlicher Aspekt von Service-Organisationen auch die Verbesserung der funktionalen Exzellenz bzw. Qualität. Aktivitäten werden regelmäßiger, häufiger und damit inhaltlich oft besser durchgeführt, und Vertretungsregelungen im Hinblick auf Krankheit oder Personalverlust sind leichter abdeckbar als zB an kleinen Standorten. Und die Zeiten, als SSC nur transaktionale low-level-Aktivitäten ausgeführt haben, sind vorbei – vielfach werden vollständige E2E-Prozesse oder inhaltlich anspruchsvolle Supportleistungen ausgeführt.

Wie oben erwähnt ist die Optimierung der CFO-Organisation nur ein Baustein einer ganzheitlichen CFO-Strategie und des Target Operating Models. Nichtsdestotrotz sind eine State-of-the-Art-CFO-Organisation und das zugehörige Rollenmodell, die sowohl zentrale, dezentrale und Shared-Service-Einheiten umfassen, ein wesentlicher Aspekt, um Prozesse zu optimieren und Aufgaben besser auszuführen sowie die Potenziale von Automatisierung, Digitalisierung und AI besser zu nutzen.

Der Austrian CFO Day: Forum für CFOs und Führungskräfte – in Kooperation mit Linde Campus, findet statt am 24.09.24 im Apothekertrakt Wien Schönbrunn. Hier finden Sie das Programm und die Anmeldung.

Links:

Performance-Optimierung im CFO-Bereich und darüber hinaus: Performance-Optimierung im CFO-Bereich – und darüber hinaus

Leveraging Global Business Services to the next level: https://www.horvath-partners.com/de/media-center/white-paper/leveraging-global-business-services-to-the-next-level

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlassen Sie uns Ihren Kommentar!