Nachhaltigkeitsberichterstattung für KMU

Navigieren des Mittelstands zwischen ESRS, VSME ESRS und ESRS LSME

Mit dem Geschäftsjahr 2024 muss eine Vielzahl österreichischer börsennotierter Unternehmen ihrer Berichtspflicht gemäß der Corporate Sustainability Reporting Directive nachkommen. Ein Jahr später folgen große Kapitalgesellschaften. Um einen regelkonformen Nachhaltigkeitsbericht aufstellen zu können, werden vor allem Informationen zur Wertschöpfungskette benötigt. Wie sich österreichische KMU hierauf vorbereiten können und mit welchen Anfragen seitens direkt Berichtspflichtiger zu rechnen ist, wird in diesem Beitrag thematisiert.

1. Berichtspflicht von klein bis groß

Die Corporate Sustainability Reporting Directive (folgend: CSRD) wurde am 14.12.2022 im Amtsblatt der Europäischen Union veröffentlicht und fügt sich als bedeutender Baustein in das Gesamtrahmenwerk des europäischen Grünen Deals[1] ein. Im Kern wurde mit dem europäischen Grünen Deal eine Wachstumsstrategie seitens der Europäischen Kommission präsentiert, welche neben der Abkoppelung von Ressourcennutzung und Wirtschaftswachstum insbesondere das Ziel verfolgt, im Jahr 2050 keine Netto-Treibhausgasemissionen in der Europäischen Union freizusetzen.[2]

Ferner ist regulatorisch gewünscht, eine stärkere Integration von „Nachhaltigkeit“ in die Unternehmenssteuerung bzw, wie seitens der Europäischen Kommission beschrieben, den „Corporate-Governance-Rahmen“ zu schaffen.[3] Verfolgt wird dieses Ziel neben der finanzierungsseitigen Anreizsetzung in Richtung nachhaltiger Investments insbesondere durch die Einführung zahlreicher Berichterstattungserfordernisse. Für Nicht-Finanzunternehmen, welche bereits in den Anwendungsbereich des Nachhaltigkeits- und Diversitätsverbesserungsgesetzes[4] (folgend: NaDiVeG) fallen, bedeutete dies bereits für Geschäftsjahre beginnend am oder nach dem 1.1.2022 die verpflichtende Offenlegung von Berichtsinhalten iSd Art 8 der EU-Taxonomie Verordnung[5] (folgend: EU-Taxonomie VO).

Hieran anknüpfend, wird durch die Berichterstattungspflicht gemäß CSRD nicht nur der Anwendungsbereich jener Unternehmen, die künftig einen Nachhaltigkeitsbericht offenlegen müssen, sondern auch der thematische Berichtsumfang bedeutend erweitert. Neben spezifischen Finanzunternehmen sind von der CSRD die folgenden in Österreich ansässigen Nicht-Finanzunternehmen bzw Nicht-Finanzunternehmensgruppen direkt betroffen:[6]

❚ Geschäftsjahre beginnend am oder nach dem 1.1.2024: Unternehmen bzw Unternehmensgruppen, die in den Anwendungsbereich des NaDiVeG[7] fallen.

❚ Geschäftsjahre beginnend am oder nach dem 1.1.2025: Große Kapitalgesellschaften und kapitalistische Personengesellschaften.

❚ Geschäftsjahre beginnend am oder nach dem 1.1.2026: Kapitalmarktorientierte Kleine- und Mittlere Unternehmen (KMU) mit der Ausnahme von Mikrounternehmen.[8]

Folglich ergibt sich für österreichische KMU, mit Ausnahme jener, die auf einem regulierten Markt in der Europäischen Union gelistet sind, keine direkte Berichtspflicht iSd CSRD. Der Umstand, dass berichtspflichtige Unternehmen bzw Unternehmensgruppen über ihre Wertschöpfungskette berichten müssen, kann jedoch dazu führen, dass KMU ebenfalls zur Bekanntgabe von Nachhaltigkeitsinformationen aufgefordert werden. Hierauf bezugnehmend, zeigt die durch BDO Austria in Kooperation mit der Wirtschaftsuniversität Wien durchgeführte Studie einen sehr heterogenen Vorbereitungsgrad nationaler mittelständischer Unternehmen. Konkret verfügten mehr als Dreiviertel der befragten nicht verbundenen KMU über keine Nachhaltigkeitsstrategie und mehr als die Hälfte legten zum Zeitpunkt der Befragung noch keinerlei qualitative bzw quantitative Nachhaltigkeitsdaten offen.[9] Resultierend ergibt sich durch die umfassende Datengrundlage, welche für eine Berichterstattung iSd CSRD unter Anwendung der Europäischen Standards zur Nachhaltigkeitsberichterstattung (engl European Sustainability Reporting Standards, folgend: ESRS) benötigt wird, Handlungsbedarf für heimische KMU.

1.1. ESRS

Um zur Standardisierung und insbesondere zur Vergleichbarkeit der künftigen Nachhaltigkeitsberichterstattung iSd CSRD beizutragen, müssen Berichtspflichtige verpflichtend auf das Standardrahmenwerk der ESRS zurückgreifen. Veröffentlicht, und bereits für die Berichterstattung für Geschäftsjahre ab dem 1.1.2024 anwendbar, ist das sog „Set 1“ der ESRS. Das am 22.12.2023 im Amtsblatt der Europäischen Union erschienene Standardset umfasst sektorunabhängige Berichtsinhalte zu Umwelt-, Sozial- und Governance-Belangen.[10] Hierin enthalten, finden sich bereits etliche Datenpunkte zur Wertschöpfungskette, welche (vorbehaltlich einer vorangegangenen Wesentlichkeitsbewertung) durch Berichtspflichtige künftig zu erheben und offenzulegen sind. Eine mittelbare Betroffenheit von KMU, welche als Akteure in der vor- und/oder nachgelagerten Wertschöpfungskette von berichtspflichtigen Unternehmen agieren, kann sich somit bereits für das Geschäftsjahr 2024 ergeben. Dies betrifft insbesondere den Themenbereich Umwelt. Diesbezüglich zeigen die quantitativen und qualitativen Angabepflichten iSd ESRS E1 zu Scope 3 Treibhausgas-Emissionen[11] und ESRS E4 zu Zielen iZm biologischer Vielfalt und Ökosystemen[12] beispielhaft die Notwendigkeit der Datenverfügbarkeit entlang der Wertschöpfungskette auf.[13]

Um sowohl berichtspflichtigen kapitalmarktorientierten KMU als auch indirekt betroffenen KMU einen Bezugsrahmen für die Nachhaltigkeitsberichterstattung zu bieten, veröffentlichte die European Financial Reporting Advisory Group (folgend: EFRAG) zwei Standardentwürfe. Zum einen den Standardentwurf für freiwillig berichterstattende KMU („VSME ESRS“) und zum anderen den Entwurf für sog Listed SMEs („ESRS LSME“). Beide Entwürfe befinden sich noch in einer Konsultationsphase bis einschließlich den 21.5.2024.

1.1.1. Entwurf zu den VSME ESRS

Wohlwissend um die künftigen finanzierungs- und förderungsseitigen Anforderungen sowie auch Anfragen seitens Berichtspflichtiger, findet sich bereits im Richtlinientext zur CSRD ein entsprechendes Mandat zur Standardsetzung für nicht-kapitalmarktorientierte KMU. Ausgangspunkt für den seitens der EFRAG erarbeiteten Standardentwurf stellt das Prinzip der Verhältnismäßigkeit dar.[14] Vielmehr aber sollen die VSME ESRS[15] als Referenz für berichtspflichtige Unternehmen dienen.

Konkret ist hiermit die Erwartungshaltung hinsichtlich jener Nachhaltigkeitsdaten, welche von Akteuren der Wertschöpfungskette typischerweise verlangt werden können, gemeint. Dadurch sollte eine effiziente Vorbereitung auf die Berichtspflicht erzielt werden, sowohl seitens des mittelbar betroffenen KMU als auch des CSRD-Pflichtigen.

Der Entwurf zu den VSME ESRS besteht aus den folgenden drei Modulen:

❚ Modul 1: Basis-Modul,

❚ Modul 2: Strategien, Maßnahmen und Ziele sowie

❚ Modul 3: Geschäftspartner:innen-Modul.

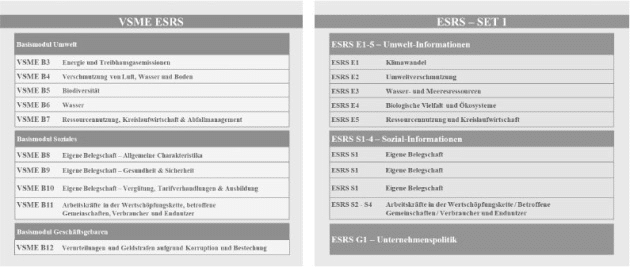

Das Basis-Modul der Entwurfsfassung der VSME ESRS stellt hierbei den einzig verpflichtenden Bestandteil des Berichtsrahmenwerks dar. Es besteht aus gesamt zwei allgemeinen und zehn thematischen Angaben. Während sich die allgemeinen Angaben B1 und B2 neben Informationen zur Berichterstattungseinheit auf die Managementansätze des KMU zum Übergang zu einer nachhaltigeren Wirtschaft beziehen, folgen die thematischen Angaben der ESG-Struktur des ESRS Set 1.

Die (beabsichtigte) Synergie zwischen den beiden Rahmenwerken zeigt eine Gegenüberstellung der – sofern wesentlich[16] – geforderten Angaben zu den Themen Umwelt, Soziales und Governance (siehe Abb 1).

Das Modul 2 zu Strategien, Maßnahmen und Zielen umfasst gesamt fünf narrative Angabenbereiche, welche – sofern vorhanden – zusätzlich zu den Angaben B1 bis B12 des Basis-Moduls seitens des KMU berichtet werden können. Konkret umfasst sind Angaben zu:

❚N1: Strategie: Geschäftsmodell und nachhaltigkeitsbezogene Initiativen,

❚N2: Wesentliche Nachhaltigkeitsthemen,

❚N3: Management wesentlicher Nachhaltigkeitsthemen,

❚N4: Wesentliche Stakeholder und

❚N5: Governance: Verantwortlichkeiten in Bezug auf Nachhaltigkeitsthemen.

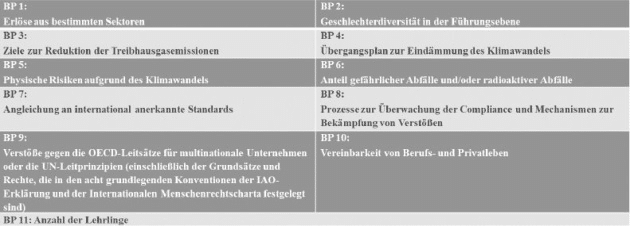

Komplettiert wird der Entwurf zu den VSME ESRS durch das Geschäftspartner:innen-Modul. Das durch dieses Modul verfolgte Primärziel ist es, jene Datenpunkte aufzulisten, welche erwartungsgemäß seitens der Wertschöpfungskette des KMU angefragt werden. Hierzu gehören neben CSRD-Pflichtigen insbesondere auch kreditgebende Institutionen, die ein Interesse an der Nachhaltigkeitsleistung des KMU haben. Eine Übersicht zu den in Modul 3 enthaltenen Angaben wird in Abb 2 bereitgestellt.

Eine Besonderheit, die es sowohl für Modul 2 als auch Modul 3 zu beachten gilt, ist die Notwendigkeit der Durchführung einer Wesentlichkeitsanalyse seitens des KMU.[17] Folgerichtig signalisieren nicht enthaltene Angaben aus Modul 2 und 3 in der freiwilligen Offenlegung des KMU somit die Unwesentlichkeit des entsprechenden Datenpunkts.[18]

1.1.2. Entwurf zu den ESRS LSME

Analog zur freiwilligen Berichterstattung von nicht an geregelten Märkten der Europäischen Union notierten KMU sieht die CSRD ein auf die Ressourcen, Kapazitäten und Komplexität von kapitalmarktorientierten KMU abgestuftes Rahmenwerk vor.[19] Die Struktur des Entwurfsstandards[20] wird durch die folgenden Angabenbereiche gebildet:

Themenübergreifende Angaben

❚Abschnitt 1: Allgemeine Anforderungen,

❚Abschnitt 2: Allgemeine Angaben,

❚Abschnitt 3: Strategien, Maßnahmen und Ziele.

Themenspezifische Angaben

❚ Abschnitt 4: Umwelt,

❚ Abschnitt 5: Soziales,

❚ Abschnitt 6: Unternehmenspolitik.

In der Auswahl der Angabepflichten und Datenpunkte, welche Einzug in den Entwurf zu den ESRS LSME gefunden haben, folgte die EFRAG einem dreistufigen Prozess. Demnach wurde geprüft, ob die jeweiligen Angaben entweder aufgrund der Berichtsbelange iSd Art 19a Abs 6 und Art 29c 2013/34/EU idF CSRD oder aufgrund anderweitiger Verordnungen bzw Richtlinien[21] verlangt werden.[22] Ebenso wurde berücksichtigt, ob eine jeweilige Angabepflicht iSd ESRS Set 1 als (entscheidungs-)relevant für die Berichtsadressaten der Nachhaltigkeitsberichterstattung des kapitalmarktorientierten KMU eingestuft wird.[23]

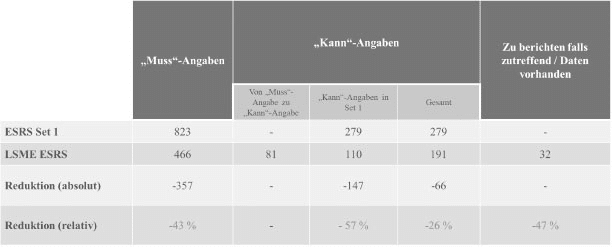

Basierend auf den Basis for Conclusions seitens der EFRAG[24] wird in Abb 3 die Vereinfachung der Angabepflichten iSd ESRS Set 1 und des Entwurfs zu den ESRS LSME dargestellt. Somit konnte mittels der Kombination aus Reduzierung von „Muss“-Angaben und der Wandlung von „Muss“– in „Kann“-Angaben eine Reduktion von knapp weniger als der Hälfte der Gesamtanzahl von Datenpunkten erzielt werden.

Auf den Punkt gebracht

Die künftige Nachhaltigkeitsberichterstattung iSd CSRD unter Anwendung der ESRS als Berichtsstandard stellt nicht nur Berichtspflichtige, sondern ebenfalls mittelbar betroffene Unternehmen vor bedeutende Herausforderungen. Trotz des Ziels, in der Standardsetzung auf die Kapazitäten und Ressourcen von (nicht-) kapitalmarktorientieren KMU Rücksicht zu nehmen, bleibt ein zu erwartender hoher Initialaufwand.

Eine bereits frühzeitige Auseinandersetzung mit den gesetzlichen Anforderungen und damit einhergehende gemeinschaftliche Erarbeitung von Möglichkeiten zur Datensammlung entlang der Wertschöpfungskette wird demnach unabdingbar sein. Letztere wird insbesondere durch die jüngsten regulatorischen Entwicklungen zur Übernahme unternehmerischer Sorgfaltspflichten (sog Due Diligence) entlang globaler Beschaffungs- und Absatzkanäle erneut unterstrichen.

1 Vgl Mitteilung der Kommission an das Europäische Parlament, den Europäischen Rat, den Rat, den Europäischen Wirtschafts- und Sozialausschuss und den Ausschuss der Regionen: Der europäische Grüne Deal, KOM (2019) 640 final vom 11.12.2019, 20.

2 Vgl KOM (2019) 640 final, 1.

3 Vgl KOM (2019) 640 final, 20.

5 Verordnung (EU) 2020/852 des Europäischen Parlaments und des Rates vom 18.6.2020 über die Einrichtung eines Rahmens zur Erleichterung nachhaltiger Investitionen und zur Änderung der Verordnung (EU) 2019/2088, Abl 2020 L 198/13.

6 Zum Zeitpunkt der Verfassung dieses Artikels ist die Umsetzung der CSRD in nationales Recht in Österreich noch ausständig. Aufgrund der eingeschränkten Mitgliedstaatenwahlrechte ist jedoch von einer dem Richtlinientext analogen Transponierung in das österreichische UGB auszugehen. Folglich wären die (inflationsbereinigten) Größenklassenkriterien des § 221 UGB maßgeblich.

7 Vgl §§ 243b Abs 1 iVm 267a Abs 1 UGB.

8 Hierbei gilt es die optionale Inanspruchnahme eines „Opting-Out“ für Geschäftsjahre bis 2028 zu beachten.

9 Hierzu ausführlicher BDO Austria, Nachhaltigkeit in österreichischen KMU: Wertschöpfungsketten im Fokus, abrufbar unter: https://at-www.bdo.global/getmedia/54cae96f-c801-461e-b515-5077597a245f/Nachhaltigkeit-in-osterreichischen-KMU.pdf.aspx, 2023 (Zugriff zuletzt am 18.3.2024).

10 Konkret besteht das Set 1 der ESRS aus zwei themenübergreifenden Standards (ESRS 1 und ESRS 2) als auch zehn thematischen Standards (Umwelt: ESRS E1 bis E5; Soziales: ESRS S1 bis S4; Governance: ESRS G1). Mit Juni 2026 ist ebenfalls die Verabschiedung von sektorspezifischen Standards – einem sog ESRS Set 2 – geplant.

11 Vgl ESRS E1.19 lit c.

12 Vgl. ESRS E4.32 lit c.

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlassen Sie uns Ihren Kommentar!