IFRS 18 Implementierung von Banken

Im April 2024 wurde IFRS 18 „Darstellung und Offenlegung im Abschluss“ veröffentlicht. Der neue Standard ersetzt IAS 1 „Darstellung des Abschlusses“. Ähnlich wie sein Vorgänger befasst sich IFRS 18 mit den Anforderungen an die Darstellung der Informationen im Primärabschluss mit wesentlichen Änderungen in der Gewinn- und Verlustrechnung. Darüber hinaus werden Anforderungen an die Offenlegung der Anhangsangaben festgelegt. IFRS 18 tritt am 1. Januar 2027 in Kraft. Vergleichsinformationen müssen bei der ersten Anwendung angepasst werden. Der Artikel beschreibt die wichtigsten Änderungsbereiche mit Schwerpunkt auf den erwarteten Auswirkungen auf Banken.

Wichtige Änderungen bei der Gewinn- und Verlustrechnung

Die größte Änderung im Vergleich zu IAS 1 betrifft die Klassifizierung von Erträgen und Aufwendungen in der Gewinn- und Verlustrechnung. Drei neue Kategorien werden eingeführt:

- die Betriebs-Kategorie: Dies ist die Standardkategorie, die alle Erträge und Aufwendungen umfasst, die nicht in die anderen Kategorien eingeordnet sind.

- die Investitions-Kategorie: Sie bezieht sich auf Erträge und Aufwendungen aus Beteiligungen an assoziierten Unternehmen, Joint Ventures und nicht konsolidierten Tochterunternehmen, aus Zahlungsmitteln und Zahlungsmitteläquivalenten sowie aus anderen Vermögenswerten, die weitgehend unabhängig Rendite erwirtschaften (z. B. Fremd- oder Eigenkapitalinvestitionen, als Finanzinvestition gehaltene Immobilien).

- die Finanzierungs-Kategorie: Sie umfasst Erträge und Aufwendungen im Zusammenhang mit:

(i) Verbindlichkeiten, die lediglich die Aufnahme von Finanzmitteln beinhalten (die normalerweise in Form von Bargeld wie Kredite oder ausgegebene Anleihen erhalten und zurückgezahlt werden);

(ii) sonstigen Verbindlichkeiten (Beispiele sind Verbindlichkeiten für Waren oder Dienstleistungen, Leasingverbindlichkeiten, leistungsorientierte Pensionsverbindlichkeiten, Rückstellungen für Rechtsstreitigkeiten).

Neue Zwischensummen und Umklassifizierungen für bestimmte Branchen

Diese Kategorien führen zu neuen obligatorischen Zwischensummen in der Gewinn- und Verlustrechnung:

- Betriebsergebnis umfasst Erträge und Aufwendungen in der Betriebs-Kategorie;

- Ergebnis vor Finanzierung und Ertragsteuern (ähnlich EBIT) beinhaltet Betriebsergebnis und Erträge und Ausgaben in der Investitions-Kategorie.

Bestimmte Geschäftsaktivitäten führen jedoch dazu, dass die Investitions- und Finanzierungs-Kategorie in die Betriebs-Kategorie verschoben werden. Unternehmen, die als Hauptgeschäftstätigkeit in die Vermögenswerte investieren, klassifizieren die damit verbundenen Erträge und Aufwendungen in der Betriebs-Kategorie. Dies gilt jedoch nicht für Anteile die nach der Equity-Methode (einschließlich Einzelabschlüssen) bilanziert werden.

Darüber hinaus würden Unternehmen, die als Hauptgeschäftstätigkeit Finanzierungen für Kunden bereitstellen, Erträge und Aufwendungen aus Verbindlichkeiten, die lediglich die Aufnahme von Finanzmitteln beinhalten, in die Betriebs-Kategorie einstufen. Solche Unternehmen weisen auch nicht die Zwischensumme „Ergebnis vor Finanzierung und Einkommenssteuern“ aus. Erträge und Aufwendungen aus sonstigen Verbindlichkeiten (siehe (ii) oben) werden nicht umgegliedert.

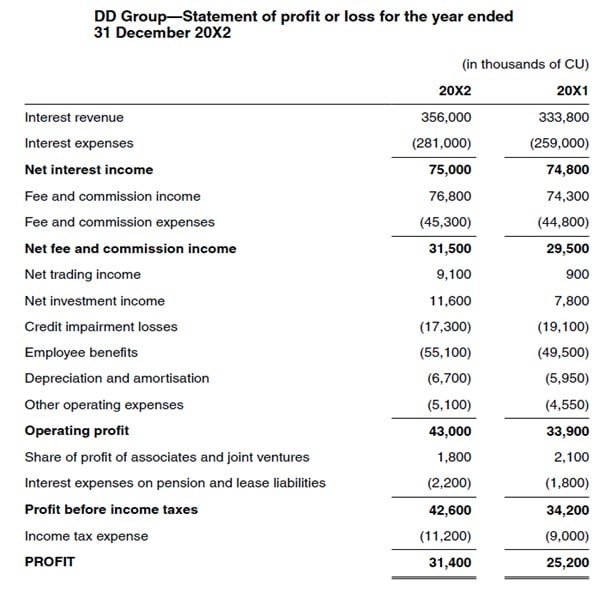

Solche Geschäftsaktivitäten sind typisch für Banken. Es wird erwartet, dass ihre Gewinn- und Verlustrechnungen dominierende Volumina in der Betriebs-Kategorie aufweisen und die Zwischensumme „Ergebnis vor Finanzierung und Einkommenssteuern“ weglassen. IFRS 18 liefert ein anschauliches Beispiel für eine solche Bank.

Es ist zu beachten, dass Banken selbst die Posten unterhalb der Zwischensumme des Betriebsgewinns häufig als Teil ihrer Betriebsleistung betrachten.

Offenlegung von Management-Defined Performance Measures (MPMs)

IFRS 18 bringt einen neuen Offenlegungsbereich für vom Management definierte Erfolgskennzahlen („Management-Defined Performance Measures“, kurz: MPMs). Hierbei handelt es sich um Zwischensummen von Erträgen und Aufwendungen, die nicht zwingend nach IFRS 18 oder anderen Standards vorgeschrieben sind. Ausgenommen sind auch Differenzen zwischen einer Art von Erträgen und direkt damit verbundenen Aufwendungen (z.B. Zinsüberschuss, Nettogebühren und Provisionserträge bei Banken). MPMs werden in der öffentlichen Kommunikation außerhalb von Abschluss verwendet, um die Sicht des Managements auf einen Aspekt des finanziellen Erfolgs des Unternehmens darzulegen.

Zu den Offenlegungen gehört auch, wie das MPM die Sichtweise des Managements kommuniziert und wie diese berechnet wurde. Bei Änderungen der MPMs werden diese erklärt und Gründe offengelegt.

Jedes MPM muss mit der am direktesten vergleichbaren Zwischensumme abgeglichen werden, die in IFRS 18 aufgeführt ist oder in einem anderen IFRS-Standard gefordert wird. Die Überleitung umfasst den Ertragsteuereffekt und den Effekt nicht beherrschender Anteile für jeden Überleitungsposten.

Weitere Änderungen und Auswirkungen auf die Kapitalflussrechnung

IFRS 18 bringt erweiterte Leitlinien zur Gruppierung und Disaggregation von Transaktionen und anderen Ereignissen in die Einzelposten im Hauptabschluss und in die Informationen im Anhang. Dazu gehört auch die Anleitung zur Bestimmung einer angemessenen Kennzeichnung von Posten ohne unnötige Verwendung von „Sonstiges“.

Durch IFRS 18 werden auch weitere Standards geändert. Banken, die im Allgemeinen die indirekte Methode zur Erstellung der Kapitalflussrechnung verwenden, werden von der Anforderung in IAS 7 betroffen sein, das Betriebs-ergebnis als Ausgangspunkt für die Berichterstattung über Kapitalflüsse zu verwenden.

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlassen Sie uns Ihren Kommentar!