Unstraight Ahead – Controlling zukunftsfit, intelligent und nachhaltig gestalten

Wieder einmal befinden wir uns in spannenden Zeiten. Das Controller Institut hat daher bewusst „Unstraight Ahead“ als Generalthema des Controllertages 2025 gewählt, um zu betonen, dass es einerseits in vielen Branchen aktuell ein herausforderndes Umfeld gibt und andererseits neben Konsequenz auch Kreativität gefordert ist, um Controlling zukunftsfit, intelligent und nachhaltig zu gestalten. Eine erfolgreiche Transformation der Finanzfunktion im Unternehmen ist möglich und wir zeigen Ihnen, wie es andere machen.

WAS FORDERT 2025 VOM CONTROLLING?

Aufgrund des angespannten wirtschaftlichen Ausblicks in vielen Branchen ist es wesentlich, die finanzielle Performance und deren Entwicklung transparent beurteilen zu können.

Zudem kommen aus dem Thema ESG zusätzliche Anforderungen auf das Controlling zu. Diese liegen zum Einen in den regulatorisch getriebenen erweiterten Reportingverpflichtungen, die sinnvollerweise in der Controlling-/Finanzorganisation angesiedelt sind und zum Anderen einer Erweiterung der finanziellen Steuerung in Richtung einer „integrierten“ Steuerung, die auch für das Unternehmen erfolgsrelevante Aspekte der Nachhaltigkeit berücksichtigt.

Um die o.a. Anforderungen mit den bestehenden Ressourcen abbilden zu können, steigt die Notwendigkeit, Automatisierungen sowie unterschiedliche Formen der künstlichen Intelligenz in Controlling-Prozessen zu nutzen, um die Controlling-Ressourcen zu entlasten.

WIE CONTROLLING ZUKUNFTSFIT, INTELLIGENT UND NACHHALTIG GESTALTET WERDEN KANN

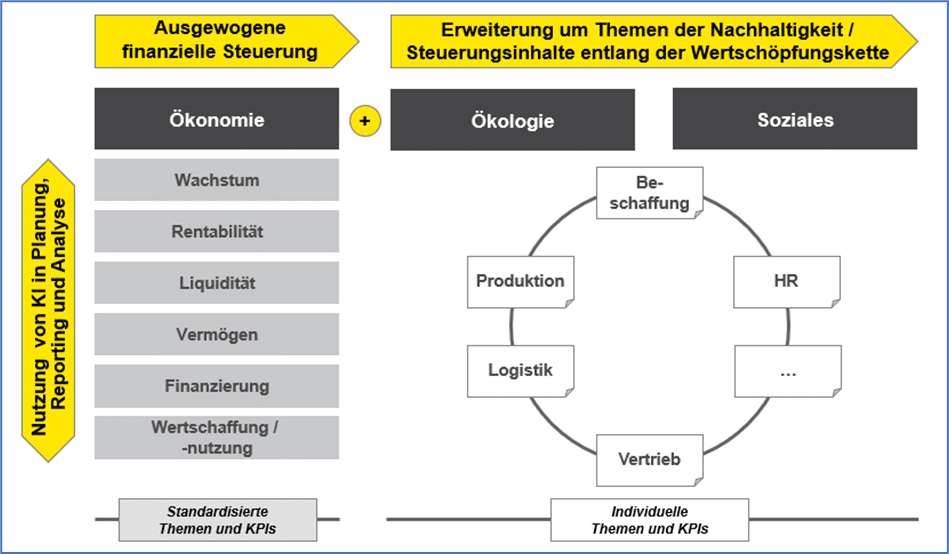

1. Ausgewogene finanzielle Steuerung

Im Rahmen der finanziellen Steuerung ist es wichtig zu sehen, dass damit nicht nur das Management von Kosten und Rentabilität gemeint ist, sondern auch die Liquidität über die diversen Zeithorizonte im Fokus des Controllings sein muss. Gerade in wirtschaftlich herausfordernden Zeiten ist es wesentlich, alle relevanten Aspekte (s. Abb. 1) abzudecken, um auch deren Zusammenwirken beurteilen und Zielkonflikte sehen zu können. Insbesondere Wachstum, Rentabilität und Liquidität sind häufig nicht zeitgleich optimierbar. Für viele Unternehmen wird ein zunehmender Fokus auf die Themen Liquidität und Working Capital eine Ausweitung der Aufgaben des Controllings bedeuten, das sich traditionell dominant um die Erfolgsseite des Unternehmens kümmert.

2. Integration des Themas „Nachhaltigkeit“ in die Steuerung

Aktuell steht zwar die Bewältigung der regulatorischen Anforderungen in den meisten Unternehmen im Vordergrund, um aber daraus auch internen Nutzung zu ziehen, müssen sich die Unternehmen zeitnahe der Integration von finanzieller Steuerung mit Aspekten der Nachhaltigkeit widmen. Die konkreten Ausprägungen sind zwar unternehmensspezifisch, es lassen sich aber folgende relevante Themenkreise identifizieren (vgl, Waniczek 2021, S. 51).

- Effizienter Ressourceneinsatz: Die Steuerung eingesetzter Rohstoffe oder Produktionsmittel ist unter Kosten-, Qualitäts- aber auch Nachhaltigkeitsgesichtspunkten relevant. Effizientere Produktionsprozesse reduzieren den Ressourcenverbrauch und verbessern die Kostensituation. Ein stärker an Nachhaltigkeit orientiertes Sourcing kann zwar pro Einheit kostenerhöhend wirken (z.B. „Fair Trade“), erlaubt möglicherweise aber auch die Erzielung höherer Preise am Markt. Ein erweitertes Steuerungssystem ermöglicht, diese Trade-Offs zu erkennen und zu managen.

- Erfolgreiche Innovation: Innovationen müssen, ohne die Erfolgsmessung aus dem Blick zu verlieren, verstärkt in Richtung Nachhaltigkeit gelenkt werden, um das bestehende Leistungsportfolio sukzessive in eine sowohl ökonomisch als auch ökologisch und sozial intendierte Richtung zu entwickeln.

- Einsatz moderner Technologien: Innovationen können effizientere und effektivere Technologien hervorbringen oder diese voraussetzen. Auch hier lässt sich der Vorteil einer integrierten Betrachtung mehrerer Steuerungsdimensionen illustrieren. Das Unternehmen muss aus dem Free Cash Flow oder über Fremdfinanzierung Investitionsmittel bereitstellen, um die internen Prozesse zu optimieren. Der Business Case und damit die Investitionsbeurteilung ist ein wirksames Mittel, wirtschaftlich vorteilhafte und gleichzeitig nachhaltige Investitionen zu priorisieren.

- Engagierte Mitarbeiter*innen: Die Steuerung der Personalressourcen erlaubt ebenfalls eine Win-Win-Situation. So beginnt sozial verantwortliches Handeln bei den Mitarbeiter*innen im eigenen Unternehmen (z.B. „Flexible Arbeitszeiten“, „No Gender Pay Gap“), Unternehmen stellen aber auch fest, dass sozial verantwortliches Handeln einen wesentlichen Differenzierungsfaktor im Employer Branding und Recruiting darstellt.

3. Nutzung von Automatisierung und künstlicher Intelligenz

Die meisten Unternehmen haben sich bereits mit analytischer KI zur Analyse und Verarbeitung von Daten auseinander gesetzt. Ein geringerer Anteil hat auch bereits den Einsatz von generativer KI, also jener KI, die dem Zweck dient, Content zu generieren (z.B. Large Language Models) erprobt (vgl. Wegenstein / Waniczek 2023, S. 200). Die Erfahrung sind meist sehr positiv, insbesondere folgende Einsatzgebiete weisen großes Nutzenpotenzial auf:

- Predictive Forecasting: bei Predictive Forecasting (oder Predictive Planning) wird von historischen Daten interner und externer Quellen ausgegangen und durch den Einsatz statistischer Methoden Prognosen entwickelt. Einmaleffekte, Kalendereffekte und unternehmensspezifische Geschäftsregeln werden bei der Erstellung der zukünftigen Zeitreihen berücksichtigt. Der Einsatz von Predictive Forecasting ermöglicht eine wesentliche Erhöhung der Prognosegenauigkeit bzw. liefert Vorschlagswerte für die Planung, die nicht durch subjektive Interessen gebiased sind. Durch den höheren Automatisierungsgrad wird zudem der Forecasting- oder Planungsprozess beschleunigt und der manuelle Aufwand durch die automatisierte Ermittlung auf die Qualitätssicherung und selektive Ergänzung durch Experten reduziert. Das Controlling kann seinen Fokus auf die Interpretation der Daten richten und das Unternehmen in Summe besser gesteuert werden.

- Sensititvät der Kostenstruktur: quasi als „Abfallprodukt“ eines Predictive-Models werden Regressionsanalysen innerhalb der gesamten Datenbasis generiert, die Aufschluss über noch nicht bekannte Ursachen-Wirkungszusammenhänge zwischen Kennzahlen geben. Damit kann zum Beispiel erstmals eine empirisch fundierte Aussage über die Variabilität von diversen Kostenarten getätigt werden und dies auch für Szenarien und Simulationen genutzt werden.

- Beantwortung von fachlichen Anfragen: Chat Bots haben sich zur Beauskunftung von Anfragen, z.B. für interne Richtlinen, Accounting und Controlling Manuals o.ä. bewährt und entlasten damit effektiv das Controlling, das diese Anfragen sonst persönlich beantworten muss. Es fällt zudem nicht nur der Aufwand für die Anfragebeantwortung weg, sondern es reduziert sich auf die Anzahl der Arbeitsunterbrechungen im Controlling, die insbesondere bei intellektuellen und hochwertigen Aufgaben störend sind.

- Sprachgesteuerte Selektion von Berichten: hier dient das Sprachmodell dazu, dass temporäre Reporting-User nicht komplexe Selektionsmasken bedienen müssen, um Berichte aufzurufen – und häufig daran scheitern und wie o.a. Anfragen an das Controlling richten – sondern die Anfragen in menschlicher Sprache getätigt und in den Bediencode des Reportingtools übersetzt werden, sodass dort die gewünschten Berichte, Analysen und Visualisierungen erstellt werden. Interessant ist dieser Ansatz, weil dafür keine Daten an die KI zur Verarbeitung übermittelt werden. Der Zugriff auf die Daten des Unternehmens bzw. der Organisation erfolgt intern via das Analysetool, nicht aber durch die KI.

Die angeführten, bereits in der Praxis erprobte Beispiele belegen, dass die Zeit jetzt reif ist, jenseits einzelner Proofs of Concept das tatsächliche Potenzial der Nutzung von KI im Controlling zu lukrieren.

FAZIT

Die Zeiten sind aktuell nicht einfach, aber wie immer in diesen Situationen werden Unternehmen, die über ein aktives, Innovationen gegenüber aufgeschlossenes, Controlling verfügen, auch diese Herausforderung meistern. Wesentlich sind dabei eine ausgewogenen finanzielle Steuerung, die unter der selektiven und unternehmensspezifischen Berücksichtigung des Themas Nachhaltigkeit eine integrative Steuerung ermöglicht und KI-unterstützte, effiziente Prozesse nutzt, um die verfügbaren Controlling-Ressourcen zum Nutzen des Unternehmens bestmöglich einzusetzen (s. Abb. 1).

Der Controllertag 2025 widmet sich neben den o.a. Themen und Best Practices auch innovativen Ansätzen rund um Organisation und kulturellen Wandel. Besuchen Sie uns und lernen Sie Best Practices u.a. aus folgenden Unternehmen kennen: Erste Group | H&M | LASSELSBERGER Group | ÖBB | Österreichische Post | R. STAHL | STRABAG | Telekom Austria | VERBUND | Wien Holding und viele mehr.

QUELLEN:

Waniczek, Mirko: Doing well by doing good – Nachhaltig(keit) steuern; in: CFOaktuell, H. 2/2021, S. 51-54

Wegenstein, Karin / Waniczek, Mirko: KI als Game-Changer in der Finanz- und Controlling-Organisation; in: CFOaktuell, H. 6/2023, S. 200-202

Immer auf dem aktuellen Stand: Sie möchten kein Update mehr verpassen? Folgen Sie uns auf LinkedIn und bleiben Sie immer auf dem aktuellen Stand was News aus den Bereichen Controlling, Finance & Management angeht.

Unsere nächste Konferenz: Am 27. und 28. Februar 2025 findet in Wien der Controllertag, das Jahresforum für Controlling und Financial Leadership statt.

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlassen Sie uns Ihren Kommentar!