Der Fall SIGNA aus Sicht des Risikomanagements und Controllings

Krisenursachen und Lessons Learned für die Unternehmenspraxis

Der Fall SIGNA mit einer Mehrzahl an Insolvenzen und einer sehr dynamischen Entwicklung mit aktuell ungewissem Ausgang ruft großes mediales Interesse hervor. Der vorliegende Beitrag analysiert die kommunizierten Insolvenzursachen und diskutiert diese im Kontext des unternehmerischen Risikomanagements und Controllings. Neben der Beantwortung der Frage, ob die Insolvenz vorhersehbar respektive vermeidbar gewesen wäre, werden Lessons Learned für die Unternehmenspraxis, insbesondere das Risikomanagement und Controlling, abgeleitet.

1. Vorbemerkungen

Die Insolvenz der SIGNA Gruppe stellt mit Verbindlichkeiten in Höhe von ca 8,6 Milliarden € und über 300 betroffenen Gläubigern die bisher größte Insolvenz Österreichs dar und erfährt folglich große mediale Aufmerksamkeit.[1] Die SIGNA Gruppe ist ein österreichisches Immobilien- und Handelsunternehmen mit Sitz in Innsbruck und besteht aus mehreren hundert Gesellschaften bzw Beteiligungen in verschiedenen, vorwiegend deutschsprachigen Ländern.[2]

Der vorliegende Beitrag analysiert, ausgehend vom Geschäftsmodell und der Strategie, die Insolvenztatbestände und Insolvenzursachen von SIGNA. Ausgehend von einem Idealzustand eines integrativen Risikomanagements und Controllings wird der Frage nachgegangen, ob die Insolvenz der Unternehmensgruppe vorhersehbar bzw vermeidbar gewesen wäre. Der Beitrag schließt mit einem Resümee und leitet Lessons Learned für die risikoorientierte Steuerung von Unternehmen ab.

Die Überlegungen basieren auf Presseberichten, Informationen aus dem Firmenbuch sowie Berichten der Gläubigerschutzverbände KSV 1870 und AKV sowie den Veröffentlichungen aus der Ediktsdatei. Aspekte der Rechnungslegung, der Governance bzw strafrechtliche Fragen werden in diesem Beitrag bewusst ausgeklammert.

2. Strategie und Entwicklung der SIGNA Gruppe

2.1. Geschäftsmodell und Strategie

Ursprünglich auf die Entwicklung von Immobilien ausgerichtet, war das aktuelle Geschäftsmodell diversifizierter und gliederte sich in die beiden Geschäftsbereiche Immobilien (SIGNA Real Estate) und Einzelhandel (SIGNA Retail). Im Bereich Real Estate konzentrierte sich SIGNA auf den Erwerb, die Entwicklung und die Verwaltung hochwertiger Immobilien in zentralen Lagen europäischer Städte.

Das Portfolio umfasst Bürogebäude, Einzelhandelsflächen, Hotels und Wohnimmobilien. Im Bereich Retail betrieb die SIGNA Gruppe bedeutende Einzelhandelsketten wie zB die Warenhauskette Galeria Kaufhof und das Kaufhaus KaDeWe, oft in Verbindung mit ihren Immobilienprojekten.

Innerhalb dieser beiden Geschäftsbereiche existieren weitere Gesellschaften mit wechselseitigen komplexen Beteiligungen unterschiedlichen Ausmaßes. Als besonders wichtig gelten die Tochtergesellschaften bzw Gruppen der SIGNA Prime Selection AG, SIGNA Development Selection AG (beide Real Estate) sowie SIGNA Premium (Retail).

Durch die Kombination der beiden Geschäftsbereiche Real Estate und Retail versuchte die SIGNA Gruppe nicht nur von der stabilen Wertentwicklung im Immobiliensektor zu profitieren, sondern auch Wachstumsmöglichkeiten im Einzelhandel zu nutzen. Ein wesentlicher Bestandteil der Wachstumsstrategie der SIGNA Gruppe war die Expansion durch Akquisitionen und strategische Partnerschaften. Die Gruppe hat mehrere bedeutende Übernahmen getätigt, darunter zB die Akquisition von Karstadt, die Fusion mit Kaufhof und die Übernahme anderer Einzelhandelsketten in Europa.

Medienberichten zufolge führte die extreme Expansionspolitik zu einem Rekordjahr 2019 für SIGNA: Durch Neubewertungen des Vermögens, die einen zentralen Bestandteil der strategischen Ausrichtung darstellten, wurden Rekordgewinne erzielt. Die Bewertung der Immobilien erfolgte nach den IFRS-Standards jeweils zum „Fair Value“, sodass im Jahr 2019 das Nettoergebnis der „Fair Value“-Anpassung der SIGNA Prime Selection AG rund dem Dreifachen der Umsatzerlöse entspricht.[3]

2.2. Krisenverlauf und Insolvenz

Die Krise der SIGNA Gruppe kündigte sich öffentlichkeitswirksam bereits Ende des Jahres 2022 durch mehrere Veräußerungen von Immobilien, Bauprojekten und Geschäftsbereichen an. Besonders medienwirksam war dabei der Verkauf und die anschließende Insolvenz des Möbelhändlers Kika/Leiner im Juni 2023. Während im Juli 2023 Zuschüsse von René Benko und Investoren in Höhe von 400 Millionen € die Finanzierungslinie sicherstellen sollten, gab SIGNA im August 2023 bekannt, dass in den vergangenen Monaten Vermögen (Immobilien und Anteile) in Höhe von zwei Milliarden € veräußert worden war. Im Juli 2023 begann die Europäische Zentralbank (EZB) mit der Prüfung bestehender Kredite und drängte Banken, diese Kredite teilweise abzuschreiben. Anschließend zog die Creditreform das Rating für die Gesellschaft SIGNA Prime Selection zurück.[4] Ab Oktober 2023 folgten Änderungen im Top-Management der Mutter- und Tochtergesellschaften sowie die Beauftragung externer Sanierungsberater.[5] René Benko, der laut Firmenbuch bereits im Jahr 2013 als Geschäftsführer der Holding ausgeschieden ist, legte nach der Aufforderung durch Gesellschafter und Investoren den Beiratsvorsitz der SIGNA Holding zurück. Diese Funktion übernahm im November 2023 der Sanierungsexperte Arndt Geiwitz.[6] Eine Finanzierungszusage an die SIGNA Sports United wurde in weiterer Folge zurückgezogen und der dazugehörige Einzelhändler SportScheck veräußert. Gleichzeitig gab es einen Baustopp bei Projekten wie zB dem Elbtower in Hamburg und dem Kaufhaus Lamarr in Wien, da Zahlungen eingestellt worden waren.[7]

Im November 2023 wurde die Rückzahlung einer Anleihe in der Höhe von 200 Millionen € fällig, die SIGNA Gruppe benötigte kurzfristig einen Zuschuss in Höhe von 500 bis 600 Millionen €, um nicht zahlungsunfähig zu werden.[8] Gleichzeitig stufte die Rating-Agentur Fitch die SIGNA-Anleihen als „hochriskant“ ein. Diese Umstände machten ferner eine Refinanzierung durch die Begebung neuer Anleihen unmöglich und Bemühungen um Einlagen von Investoren waren erfolgslos.[9] Auch durch Verhandlungen mit dem US-Hedgefonds Elliott konnte kein frisches Kapital lukriert werden,[10] wodurch die außergerichtliche Sanierung scheiterte.[11]

Schließlich stellte die Muttergesellschaft SIGNA Holding GmbH am 29.11.2023 einen Antrag auf Sanierungsverfahren mit Eigenverwaltung beim Handelsgericht Wien.[12] Weitere Anträge der wichtigen Tochtergesellschaften SIGNA Prime Selection AG und SIGNA Development Selection AG folgten im Dezember 2023.[13] Im Jänner 2024 wurde das Verfahren der SIGNA Holding GmbH antragsgemäß auf ein Sanierungsverfahren ohne Eigenverwaltung geändert.[14] Der Ausgang der Verfahren und somit der mittel- und langfristige Erfolg der Sanierungsbemühungen der SIGNA Gruppe sind derzeit ungewiss.

3. Insolvenztatbestände und Krisenursachen der SIGNA Gruppe

Grundsätzlich wird im österreichischen Insolvenzrecht zwischen der Überschuldung und der Zahlungsunfähigkeit als Insolvenztatbestände unterschieden. Bei drohender Zahlungsunfähigkeit ist ausschließlich die Eröffnung eines Sanierungsverfahrens vorgesehen (§ 167 (2) IO). Im Folgenden werden die kommunizierten Insolvenztatbestände sowie die dahinter liegenden Insolvenzursachen dargelegt. In den Insolvenzanträgen der SIGNA Gruppe wurde jeweils der Insolvenztatbestand der Zahlungsunfähigkeit angeführt.[15] Bereits Mitte 2023 war es zu Liquiditätsproblemen gekommen, die auf eine Reihe von unterschiedlichen Krisenursachen zurückzuführen sind. Eine Analyse der Jahresabschlüsse zeigt per 31.12.2022 bzw 31.12.2021 solide Eigenkapitalquoten, weshalb eine insolvenzrechtliche Überschuldung auf Basis der vorliegenden Unterlagen auszuschließen ist.

Der AKV beschreibt die Ursachen der Zahlungsunfähigkeit wie folgt:[16] Die abrupte Erhöhung des Leitzinses seitens der EZB im Juli 2022, eine hohe Inflation und der erhebliche Kostendruck infolge anhaltender hoher Energiepreise, Lohnzuwächse und generell steigender Baukosten führten zu den finanziellen Engpässen. Parallel sei auch der Transaktionsmarkt für Immobilien zum Stillstand gekommen. Nachdem die SIGNA Gruppe ein sehr rasches Wachstum in der Niedrigzins-Phase realisieren konnte, führten die Zinssteigerungen nun zu ungeplanten und existenzbedrohenden Kostenbelastungen. Im Geschäftsbereich Real Estate waren Wertberichtigungen von Immobilien gemäß den Standards des IFRS die Folge. Im Geschäftsbereich Retail führten zudem die steigende Inflation, hohe Energie- und Lohnkosten sowie ein Kaufkraftverlust von Kunden zu einem hohem Ergebnisdruck.[17]

Die angeführten Krisenursachen legen den Schluss nahe, dass die existenzielle Bedrohung der Unternehmensgruppe relativ kurzfristig entstanden ist. Eine Analyse der Jahresabschlüsse etwa der SIGNA Prime Selection AG durch den Standard zeigt jedoch bereits seit dem Geschäftsjahr 2018, dass die Kreditraten den operativen Cashflow deutlich überstiegen und somit eine ordnungsgemäße Bedienung der Fremdfinanzierung seit längerer Zeit nicht mehr möglich war.[18]

Zusammenfassend lässt sich festhalten, dass, wie bei vielen anderen Insolvenzen, eine Multikausalität der Krisenursachen festzustellen ist.[19]

4. Idealzustand „Integratives Risikomanagement und Controlling“ versus Steuerung der SIGNA Gruppe

4.1. Idealzustand der Unternehmenssteuerung

Im Folgenden wird ausgehend von einem Idealzustand der Steuerung von internationalen Unternehmensgruppen mithilfe eines integrativen Risikomanagements und Controllings die Steuerung der SIGNA Gruppe analysiert.

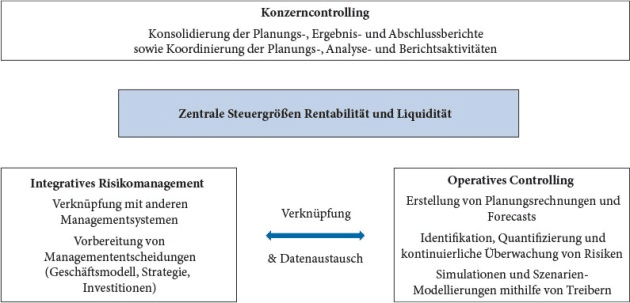

Für die Steuerung einer international tätigen Unternehmensgruppe ist ein Gesamtüberblick über die zentralen Steuergrößen Rentabilität und Liquidität notwendig. Das Konzerncontrolling übernimmt in diesem Zusammenhang Aufgaben wie die Konsolidierung der Planungs-, Ergebnis- und Abschlussberichte sowie die Koordinierung der Planungs-, Analyse- und Berichtsaktivitäten konzernweit.[20] Im Mittelpunkt des Management Reportings stehen neben regelmäßigen Berichten zu Finanz- und Ergebnisgrößen auch zusätzliche strategieorientierte Informationen, etwa über Märkte oder Kunden.[21]

Nachdem unternehmerische Aktivitäten stets mit Risiken verbunden sind, benötigen Konzerne auch Risikomanagementsysteme. Integrative Risikomanagementsysteme sind zum einen mit anderen Managementsystemen verknüpft bzw tauschen mit diesen Daten aus. Zum anderen ist das Risikomanagement idealerweise in die Vorbereitung von konkreten Managemententscheidungen integriert, etwa das Geschäftsmodell, die Strategie oder Investitionen betreffend.[22] Ein entscheidungsorientiertes Risikomanagement greift in diesem Zusammenhang auf Informationen und Daten aus dem Controlling zurück. Nachdem Risiken aus Controlling-Sicht mögliche Planabweichungen darstellen, muss deren Identifikation, Quantifizierung und kontinuierliche Überwachung im Controlling-System verankert werden.[23]

Der Umgang mit Unsicherheiten, etwa auf der Erlöse- oder Kostenseite (Rohstoff-, Energie-, Personal- oder Finanzierungskosten) zählt seit längerer Zeit zu den großen Herausforderungen im Controlling und der Unternehmenssteuerung. Das Controlling verwendet in diesem Zusammenhang Simulationen und Szenarien-Modellierungen, die in unterschiedlichen Entwicklungsstufen von einfachen Treibermodellen über prädiktive bzw risikosimulationsorientierte hin zu präskriptiven Modellen reichen.[24] Bereits mit der einfachsten Ausprägungsform des Treibermodells ist es möglich, durch die Veränderung der Treiber (zB Zinssatz in der Finanzierung) unterschiedliche Szenarien zu modellieren und Maßnahmenpakete abzuleiten. Der so genannte Base Case basiert dabei auf einer aktuellen Planung oder einem Forecast. Durch die Identifikation der für das Geschäftsmodell relevanten Treiber lässt sich die Auswirkung von Unsicherheiten und Risiken auf die Steuergrößen Rentabilität und Liquidität simulieren. Abbildung 1 fasst diese Überlegungen nochmals zusammen.

4.2. Steuerung der SIGNA Gruppe

In einem weiteren Schritt werden die obigen Überlegungen auf die SIGNA Gruppe umgelegt. Auf Basis der vorliegenden Unterlagen hat SIGNA keinen Konzernabschluss auf Ebene der Holding erstellt bzw veröffentlicht.[25] In den beiden Gesellschaften SIGNA Prime Selection AG sowie SIGNA Development Selection AG wurden konsolidierte Konzernabschlüsse nach IFRS erstellt. Fraglich ist daher, inwieweit ein Konzerncontrolling auf Holding-Ebene implementiert war, welches den obigen Anforderungen gerecht wurde.

Die vorliegenden Informationen und Unterlagen legen den Schluss nahe, dass eine zentrale Steuerung der Größen Rentabilität und Liquidität nicht möglich war. Zudem täuschte die Ergebnis- und Eigenkapitalsituation aufgrund hoher Aufwertungsgewinne über die finanzielle Stabilität hinweg. Die verspätete Veröffentlichung von Jahresabschlüssen kann, muss jedoch nicht zwingend auf Defizite in der Unternehmenssteuerung hinweisen.[26]

Aus den vorliegenden Informationen geht jedoch hervor, dass die Kostensteigerungen und deren Auswirkungen auf Rentabilität und Liquidität für die SIGNA Gruppe wohl sehr überraschend kamen. Die obigen Ausführungen zeigen jedoch, dass dem State of the Art des Risikomanagements und Controllings folgend, die genannten Krisenursachen und somit Risiken (deutlich früher) erkennbar gewesen wären: So wären die Auswirkungen der angeführten Steigerung des Leitzinses sowie Kostensteigerungen im Bereich Energie und Löhne durch Simulationen und Szenarien-Modellierungen abbildbar gewesen. Als wesentliche Grundvoraussetzung ist der Einsatz eines Konzerncontrollings auf Holding-Ebene sowie die Erstellung von laufenden Planungen und Forecasts sowohl auf Ebene der Holding als auch der einzelnen Geschäftsbereiche zu nennen. Dies hätte den Einsatz eines Treibermodells einschließlich Simulation dieser Treiber und der Formulierung von Maßnahmenpaketen ermöglicht. Konkrete Aussagen zu einem etwaigen Risikomanagementsystem lassen sich aktuell nicht ableiten. Dass den Insolvenzen jedoch auch eine unzureichende Verknüpfung des Risikomanagements mit anderen Managementsystemen zugrunde liegt, scheint offensichtlich.

5. Reflexion und Lessions Learned für die Unternehmenspraxis

Die SIGNA Gruppe stellt im November 2023 aufgrund von Zahlungsunfähigkeit einen Insolvenzantrag. Die dahinter liegenden Krisenursachen sind multikausal und umfassen ua die aggressive Wachstumsstrategie[27] sowie die sinkende Bonität der Gruppe.[28]

Eine Unterkapitalisierung lag bei der SIGNA Gruppe nicht vor, wobei die ausreichend hohe Eigenkapitalquote zum Teil aus den hohen Aufwertungsgewinnen resultiert. Die angeführten Kostensteigerungen (Leitzinsen, Baukosten etc) sind relevant aber nicht ursächlich verantwortlich.

Obwohl die Implementierung eines Konzerncontrollings in der SIGNA Gruppe fraglich ist, lässt sich als Fazit aus den vorangegangenen Ausführungen ableiten, dass die Insolvenz wohl auch kein alleiniges Versagen des Risikomanagements und Controllings darstellt. Die Ursachen und das Ausmaß der Krise wurden, wie bereits angeführt, viel zu spät erkannt, wie die Dynamik im Herbst 2023 vor der Eröffnung der Insolvenz schließen lässt. Ein integratives Risikomanagement und Controlling hätten durch einen konsolidierten Gesamtüberblick über die SIGNA Gruppe wesentlich zur Früherkennung des Liquiditätsbedarfs beitragen können.

Letztlich hat die expansive Wachstumsstrategie zu einer Dynamik geführt, die nicht mehr beherrschbar war. Ausgehend von den Überlegungen zu einer idealtypischen Unternehmenssteuerung lassen sich aus der Insolvenz der SIGNA Gruppe folgende drei Lessons Learned für die Unternehmenspraxis ableiten:

Ein integratives Risikomanagement und Controlling auf Holding-Ebene sind essenziell für eine professionelle Steuerung von Unternehmensgruppen. Die obigen Ausführungen zeigen die hohe Bedeutung eines integrativen Risikomanagements und Controllings auf der Holding-Ebene zur Unternehmenssteuerung. Aufbauend auf den konsolidierten Daten des Konzerncontrollings ermöglichen der Datenaustausch und die Kombination mit Risikomanagementsystemen fundierte Managemententscheidungen und umfangreiche Steuerungsmöglichkeiten für das Management. Dies ermöglicht nicht nur einen Gesamtüberblick hinsichtlich der Steuergrößen Rentabilität und Liquidität, sondern erleichtert eine effektive und effiziente Entscheidungsunterstützung hinsichtlich Unsicherheiten bzw Chancen und Risiken. Am Beispiel der SIGNA Gruppe erscheint eine solche Vorgehensweise insbesondere vor dem Hintergrund der Internationalisierung, der Komplexität der Geschäftsmodelle bzw Verflechtung der einzelnen Gesellschaften und Geschäftsbereiche notwendig.

Eine Wachstumsstrategie erfordert ein Controlling, welches durch eine konsolidierte Betrachtungsweise das finanzielle Gleichgewicht einer Unternehmensgruppe überwacht und steuert. Eine wichtige Implikation aus der Verfolgung einer expansiven Wachstumsstrategie ist, dass ein übermäßig schnelles Wachstum das Risiko finanzieller Krisen erhöht. Eine solche Strategie birgt zahlreiche Risiken, erfordert zudem erhebliche finanzielle Ressourcen bzw benötigt eine Balance zwischen Wachstum und der Aufrechterhaltung finanzieller Stabilität, um langfristigen Erfolg und das Überleben zu sichern. Ein Konzerncontrolling, welches durch konsolidierte Berichte sowie strategieorientierte KPIs einen Gesamtüberblick über das Unternehmen liefert, erscheint essenziell zur Sicherung des finanziellen Gleichgewichts.

Die Früherkennung von Krisen durch ein integratives Risikomanagement und Controlling unterstützt Unternehmen dabei, präventive Maßnahmen zu ergreifen und langfristiges Überleben sicherzustellen. Das frühzeitige Erkennen von Krisen entscheidet häufig über die Krisenbewältigung. Eine verzögerte Reaktion auf latent vorhandene Krisenursachen kann sich in einer akuten Unternehmenskrise manifestieren.

Die Früherkennung durch ein integratives Risikomanagement und Controlling ermöglicht es, rechtzeitig und proaktiv Maßnahmenpakete zu ergreifen, die Kommunikation mit Gläubigern zu steuern und deren Vertrauen zu bewahren. Darüber hinaus kann eine agile Reaktion auf Veränderungen im Umfeld des Unternehmens helfen, Chancen zur Innovation und Anpassung zu erkennen, wodurch sie nicht nur die Krise überstehen, sondern möglicherweise gestärkt aus ihr hervorgehen können.

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlassen Sie uns Ihren Kommentar!