Dekarbonisierung in Unternehmen mittels Carbon Controlling und BI

Erfolgreiche Erreichung von Dekarbonisierungszielen nach dem Vorbild der Methoden einer finanziellen Unternehmenssteuerung

Obwohl viele Unternehmen noch mit der Implementierung der EU-Taxonomie und ESRS-Richtlinien beschäftigt sind oder diese noch vor sich haben, sollte bereits jetzt das Thema der CO2e-Steuerung zur Erreichung der gesetzten Dekarbonisierungsziele in Betracht gezogen werden. Es ist ratsam, bewährte Methoden der finanziellen Steuerung als Vorbild zu verwenden. Dieser Artikel untersucht den Prozess von der Zielsetzung bis zur Operationalisierung im Carbon Controlling und der Implementierung in der BI-Landschaft einschließlich der aktuellen Situation zur internen Bepreisung von CO2e-Emissionen.

1. Festlegung der Dekarbonisierungsziele

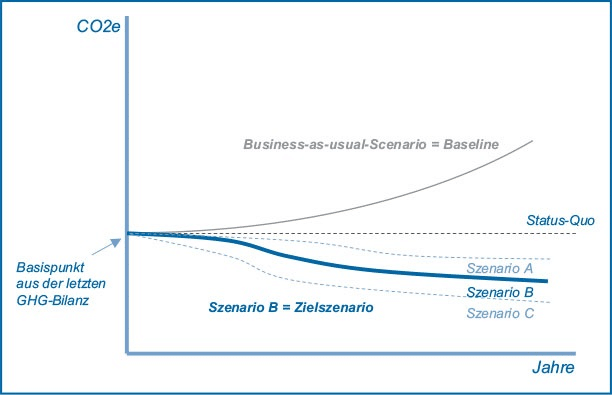

Die CO2e-Bilanz, die in der Regel nach dem GHG-Protokoll (Greenhouse Gas Protocol) erstellt wird, ist nicht nur ein verpflichtender Bestandteil des ESRS E1-1, sondern auch ein wesentlicher Ausgangspunkt für die Ableitung der Dekarbonisierungsziele. Ähnlich wie Daten aus der Finanzbuchhaltung in der Finanzsteuerung bilden Daten aus dem Carbon Accounting hierbei die Basis. Gemeinsam mit den Daten des Business-Plans, der die finanzielle Geschäftsentwicklung abbildet, wird ein Business-as-usual-Szenario entwickelt. Diese Baseline zeigt, wie sich die CO2e-Emissionen entwickeln würden, wenn keine zusätzlichen Dekarbonisierungsmaßnahmen ergriffen werden. In diesem Zusammenhang werden sowohl interne Aspekte, wie das organische und anorganische Wachstum des Unternehmens und die Entwicklung von Geschäftsbereichen mit geringen oder hohen Emissionen, berücksichtigt als auch externe Aspekte, wie die Dekarbonisierung des Strommixes, in Betracht gezogen.

Die Ziele entsprechend der Dekarbonisierungsstrategie werden im nächsten Schritt entlang von branchenspezifischen Dekarbonisierungspfaden definiert und bilden den Rahmen für die Szenarienplanung. Verschiedene Standards (zB IEA, SBTI, FAO) können als Inputs herangezogen werden, um die Dekarbonisierungsziele des Unternehmens auf Basis wissenschaftlicher Erkenntnisse über die Business-Plan-Periode festzulegen.

Ist das Ziel festgelegt, müssen Szenarien zur Erreichung der Zielvorgabe entwickelt werden (siehe Abbildung 1). Zur Entwicklung dieser Szenarien wird ein CO2e-Treibermodell auf Basis der Inputdaten der CO2e-Bilanz erstellt, wie Emissionen aus dem Fuhrpark, Fernwärmebezüge oder dem Zukauf von Produktionsgütern. Im Treibermodell werden die direkten Treiber der KPIs gemäß ihrer Kalkulationsmethodik dargestellt und diese um zusätzliche interne und externe Treiber erweitert. Dieser Prozess geht somit über eine einfache Inventarisierung der CO2e-Bilanz hinaus und berücksichtigt tiefergehende Faktoren, die die zukünftige Entwicklung der Emissionen beeinflussen. Dazu zählen die eigene Geschäftsentwicklung oder aber auch externe Einflussfaktoren. Die Treiber bieten darüber hinaus einen wesentlichen Input für die Planung von strategischen Aktivitäten.

Auf Grundlage des Treibermodells werden unterschiedliche Szenarien entwickelt, mit denen die festgelegten Dekarbonisierungsziele erreicht werden können. Dabei werden verschiedene Simulationen mit den vorhandenen Hebeln durchgeführt und Aufschlüsse über mögliche strategische Aktivitäten gegeben. Es ist wichtig, den finanziellen Impact dieser Maßnahmen zu berücksichtigen und in der Business-Planung abzubilden. Zusätzlich sollten relevante externe Faktoren, wie regulatorische Anforderungen oder technologische Entwicklungen, in der Planung berücksichtigt werden, nachdem diese Faktoren einen erheblichen Einfluss auf die Machbarkeit und Wirksamkeit der geplanten Maßnahmen haben können.

2. Ableitung von Dekarbonisierungsaktivitäten und Berücksichtigung interner CO2-Preise

Der Gap zwischen der Baseline und dem Zielszenario soll durch strategische Dekarbonisierungsaktivitäten geschlossen werden, wobei finanzielle Aspekte berücksichtigt und in die Finanzplanung integriert werden müssen. Erstmals wird CO2e als Teilziel in die gesamte Unternehmensplanung aufgenommen und ein integraler Bestandteil der KPIs des Top-Managements.

Um zu verhindern, dass betriebswirtschaftliche Ziele die CO2e-Ziele untergraben, kann ein interner CO2-Preis eingeführt werden. Dieser bepreist Aktivitäten mit hohen Emissionen und schafft so einen Anreiz für emissionsreduzierende Maßnahmen. Der CO2-Preis muss sorgfältig festgelegt werden, um betriebswirtschaftliche Entscheidungen zu vermeiden, die den langfristigen Unternehmenserfolg gefährden könnten. Im Idealfall ist der interne CO2-Preis an tatsächliche oder erwartete zukünftige Kosten gebunden, wie zB die Kosten für Emissionszertifikate.

Da dies in der Praxis oft noch nicht der Fall ist, kann ein „CO2e-Reduktionsbudget“ eingeführt werden. Dieses Budget akzeptiert bewusst ein schlechteres finanzielles Ergebnis, um die Dekarbonisierungsziele zu erreichen. Es wird in den internen CO2-Preis einbezogen und kommt den Unternehmensbereichen zugute, die sich für Investitionen entscheiden, die zu geringeren zukünftigen Emissionen führen. Das „CO2e-Reduktionsbudget“ könnte auch durch Beiträge von Abteilungen oder Projekten, die Emissionen verursachen, intern finanziert werden.

Am Markt werden bereits einige Aktivitäten rund um die Verwendung von internen CO2-Preisen festgestellt, auch wenn Unternehmen hier noch sehr unterschiedlich verfahren. Ein Abriss dessen soll im Folgenden dargelegt werden.

Exkurs: Marktsituation betreffend den internen CO2-Preis

Die aktuelle Marktsituation bezüglich der internen Bepreisung von CO2e-Emissionen in Unternehmen ist vielschichtig und dynamisch. Immer mehr global agierende Unternehmen setzen einen Preis für emittiertes Kohlenstoffdioxid oder dessen Äquivalente. Dies geschieht unter anderem vorbereitend auf potenzielle zukünftige Klimaregulierungen. Die Preise, welche von den Unternehmen bisher freiwillig und intern festgesetzt werden, variieren stark und reichen von weniger als 1 Dollar je Tonne CO2e bis hin zu 1.600 Dollar.

Auch Regulierungsbehörden haben zum Teil Preise vorgeschlagen, darunter etwa die „sozialen Kosten von Kohlenstoff“ der Biden-Administration, die demnach bei etwa 190 Dollar liegen.[1]

Wenngleich auf dem Klimagipfel COP28 kein einheitlicher globaler CO2e-Preis festgelegt wurde, hat das Konzept viele Anwendungsfälle in der Praxis hervorgerufen, da sonst die Gefahr bestünde, dass mittel- bis langfristige Kosten keine Berücksichtigung finden. Eine Analyse der Non-Profit-Organisation CDP (durchgeführt Ende 2023) in diesem Zusammenhang ergab, dass 20 % von 5.345 global agierenden Unternehmen, die im vergangenen Jahr klimabezogene Angaben veröffentlichten, einen internen CO2e-Preis anwenden. Weitere 22 % planen, einen solchen in den kommenden zwei Jahren einzuführen.[2]

Weltweit gibt es zwar verschiedene Handelssysteme für Emissionen, darunter das Europäische Handelssystem (ETS – Emissions Trading System) für Treibhausgasemissionszertifikate. Ein Zertifikat berechtigt zur Emission von einer Tonne CO2, ein solches wird derzeit für rund 70 € gehandelt. Die Teilnahme an solchen Handelssystemen ist aber nur für bestimmte Emissionen aus definierten Wirtschaftstätigkeiten vorgeschrieben.[3]

Einige Unternehmen entwickeln daher wie erwähnt ihre eigenen Mechanismen, um Treibhausgase zu bepreisen: So hat etwa der Automobilhersteller Volvo einen internen CO2e-Preis von etwa 92 Dollar (1000 SEK) pro Tonne CO2e angekündigt, um ua die Entscheidungsfindung beim Materialeinkauf zu beeinflussen.[4] Der Arzneimittelhersteller Amgen erhebt eine „interne Gebühr“ von 1.000 Dollar pro Tonne auf bestimmte Projekte. Diese Mittel sollen der Finanzierung von Projekten zur Emissionsreduktion gewidmet werden. Der Eigentümer von British Airways, IAG, hat in seinem CDP-Bericht eine Reihe interner CO2e-Preise von 10 bis 130 Euro (ca 11 bis 140 US-Dollar) pro Tonne angegeben, die in Verbindung mit verschiedenen Vorschriften und Vereinbarungen verwendet werden, einschließlich der britischen Emissionsziele und der Einhaltung des ETS. Schwankungen bei der Bepreisung von Treibhausgasen können die allgemeinen Wirtschaftsaussichten, das Interesse von Finanzinvestoren oder die Energienachfrage widerspiegeln.[5]

Zu beachten ist, dass ein zu hoher interner CO2e-Preis die Investitionspläne der Unternehmen erheblich beeinflussen kann und ein zu niedriger wiederum zu wenig Relevanz bei einer Entscheidungsfindung mit sich bringt. Bei der Preisfindung sollte ein besonderes Augenmerk auf den strategischen Einfluss gelegt werden. Insgesamt zeichnet sich in der aktuellen Marktsituation ab, dass das interne Carbon Pricing zunehmend als Instrument zur Reduktion von Emissionen in Unternehmen etabliert sein wird. Es bedarf jedoch noch der Bewältigung zahlreicher Herausforderungen und Unsicherheiten, um das volle Potenzial des Instruments ausschöpfen zu können.

3. CO2-Steuerung im Zuge des Carbon Controllings

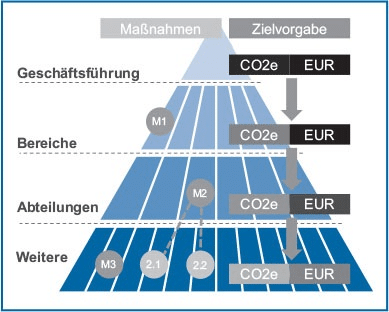

Um nun das gesetzte Dekarbonisierungsziel erreichen zu können, wird es – ähnlich den finanziellen Zielen – auf verschiedene Steuerungsebenen heruntergebrochen (Carbon Budget) und Verantwortliche für die Umsetzung der Maßnahmen bestimmt (siehe Abbildung 2). Um eine effektive Umsetzung zu gewährleisten, wird das CO2e-Ziel in Zielvereinbarungen und Vergütungssysteme integriert. Zusätzlich hat bei einer Anwendung eines internen CO2-Preises dieser eine steuernde Wirkung betreffend die Erreichung der finanziellen Zielvorgaben.

Die Operationalisierung erfolgt über den Endto-End-Planungsprozess. Strategische CO2e-Ziele und Aktivitäten werden festgelegt und in der mittelfristigen Planung auf den Steuerungsebenen je Management-Einheit vorgegeben. Im Rahmen des Budgetierungsprozesses plant das Management die Zielerreichung und die Umsetzung der Maßnahmen. Dabei werden detaillierte Business-Cases sowohl aus finanzieller Sicht (unter Berücksichtigung des internen CO2e-Preises) als auch aus CO2e-Perspektive erstellt, um eine umfassende Bewertung der Maßnahmen zu ermöglichen. Die Erreichbarkeit der strategischen Ziele auf operativer Ebene soll dabei bestätigt werden (Gegenstromverfahren).

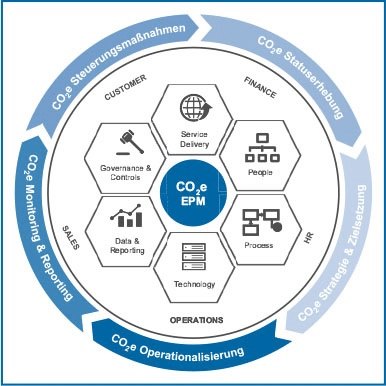

Im Bereich des Monitorings und Reportings werden die Zielerreichung und die Umsetzung der Maßnahmen kontinuierlich überwacht und Prognosen erstellt. Bei Bedarf werden Steuerungsmaßnahmen eingeleitet, um sicherzustellen, dass die CO2e-Ziele erreicht werden. Die tatsächliche CO2e-Reduktion wird kontinuierlich (zB monatlich oder quartalsweise) über CO2e-Reporting von wesentlichen Emittenten, in der Regel unter Anwendung der GHG-Protokoll-Methodik, ermittelt. Aufgesetzte Prozesse sowie das Monitoring müssen so, wie auch in der Finanzbuchhaltung, zukünftig auditierbar sein und mit internen Kontrollhandlungen überprüft werden. In Summe wird somit die Methodik des Enterprise Performance Managements für die Steuerung der CO2e-Emissionen im Unternehmen angewendet (siehe Abbildung 3).

Es liegt auf der Hand, dass eine Automatisierung der Kennzahlenerhebung, mit einer Integration in die bestehende Business-Intelligence-Landschaft des Unternehmens, unbedingt notwendig ist, um eine genaue und effiziente Messung der benötigten Daten zu gewährleisten. Hier besteht im aktuellen Umfeld noch ein enormer Handlungsbedarf.

4. Umsetzung in der Business-Intelligence-Landschaft

Um die notwendigen CO2e-Informationen in die BI-Landschaft zu integrieren und damit eine Management-Steuerung der Dekarbonisierung zu ermöglichen, bedarf es einer Umsetzung in mehreren Schritten:

Schritt 1: Datenverfügbarkeit in Quellsystemen

Die genaue Erfassung der Daten, dort wo sie entstehen, bildet die Grundlage für die Integration von CO2e-Informationen in die BI-Landschaft. Die größte Herausforderung besteht im Aufbau der Datenbasis inklusive festgelegter Dimensionen für das Datenmodell, der digitalen Verfügbarkeit und der Datenqualität der Unternehmensprozesse sowie deren Automatisierung.

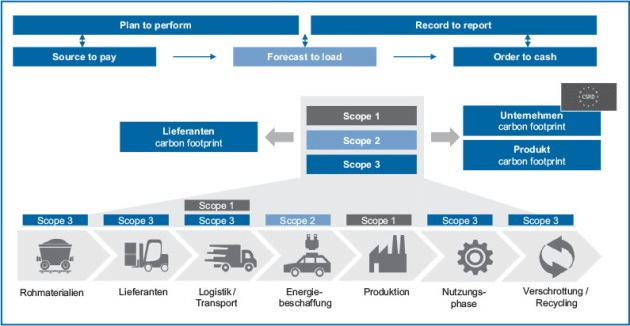

CO2e werden entlang der gesamten Wertschöpfungskette, einschließlich Upstream und Downstream, erzeugt (siehe Abbildung 4). Besonders herausfordernd ist die Verfügbarkeit von CO2e-Daten aus der vorgelagerten Lieferkette und die Möglichkeit, diese in den eigenen Kern- und ERP-Systemen zu speichern. Die Messung der selbst erzeugten Emissionen ist oft einfacher. Eine End-of-Life-Betrachtung steht aktuell noch selten im Fokus.

Für die Berechnung der CO2e-Mengen sind die korrekten Mengenangaben in den Kern-ERP-Systemen relevant. Bisher lag der Fokus auf den finanziellen Daten. Bei der Erfassung und Berechnung ist die Verfügbarkeit der korrekten Mengen relevant (Kongruenz von Wert- und Mengenstrom). Oft sind die relevanten Prozesse nicht digital abgebildet. Ein sehr einfaches Beispiel hierfür sind Einkäufe ohne Bestellungen und Angabe von Material, bei denen detaillierte Daten über den Einkauf angeführt sein sollten.

Schritt 2: Prozess der Datenübernahme und Automatisierung

Die Erfassung und Berechnung von CO2e-Mengen erfolgen heute häufig manuell. Dies stellt sich bereits bei der Erfüllung der zeitlichen Vorgaben zur Erstellung eines Berichts nach CSRD als problematisch heraus. Für eine effektive Steuerung ist die manuelle Verarbeitung von Informationen aufgrund des entstehenden Aufwands sowie die Dauer, bis die Daten zur Verfügung stehen, in Unternehmen nicht sinnvoll umsetzbar.

Die Erfassung der CO2e-Werte muss in den Kernprozessen erfolgen, um deren Datenqualität zu steigern. Dies bedeutet auch eine Speicherung der Daten in oder nahe den ERP-Systemen. Daher ist es notwendig, den Einsatz von Technologien voranzutreiben, die alle notwendigen CO2e-Dimensionen in diesen Kern- bzw ERP-Systemen verfügbar machen.

Schritt 3: Standardisiertes CO2e-Reporting auf Basis einer SSOT

Der Aufbau der Datenbasis erfolgt meist in einem eigenen Datastore mit operativem Charakter. Dies ist notwendig für die Aggregation über Systeme und Harmonisierung der Daten, entsprechend der definierten Dimensionen des Datenmodelles. Eine unmittelbare Harmonisierung der Daten ist von hoher Bedeutung, da eine hohe Anzahl an Systemen davon betroffen ist. Daraus ergibt sich die dringende Empfehlung einer einheitlichen Vorgehensweise bei der datentechnischen Erweiterung der betroffenen Systeme entlang einer zugrundeliegenden CO2e-Data-Governance. Das standardisierte Reporting soll dann im Idealfall auf Basis einer Single Source of Truth aufgesetzt werden, welche das harmonisierte Datenmodell mit allen notwendigen Reporting-Dimensionen beinhaltet.

Schritt 4: Integration der CO2e-Daten in bestehende Planungs- und Steuerungssysteme

Für die CO2e-Steuerung ist die Verbindung von Daten aus der Nachhaltigkeit mit finanziellen Ist- und Plan-Daten notwendig. Dies ermöglicht ein Monitoring der Nachhaltigkeits-Performance sowie eine direkte Transparenz der Maßnahmen. Hier schließt sich der Kreis zum Carbon Controlling (siehe Kapitel 3). Unternehmen müssen bei der CO2e-Steuerung den Standard erreichen, der aus der finanziellen Steuerung des Unternehmens bereits bekannt ist.

Schritt 5: Verfügbarkeit der (Plan-)Daten in den operativen Systemen

Um die gesamte Wirkung von Dekarbonisierungsmaßnahmen messen zu können, ist es notwendig, die relevanten Basisinformationen in den operativen Systemen abzubilden. Ein Beispiel hierfür ist die Steuerung des Einkaufs, der eine Schlüsselrolle spielt, wenn es darum geht, die Scope-3-Emissionen zu reduzieren. Konkret müssen in den Transaktionstabellen auch Nachhaltigkeitsthemen abgedeckt werden, damit der Einkäufer in Echtzeit sieht, wie viel CO2e bereits eingekauft wurden und welche Menge noch zur Verfügung steht. Eine Darstellung der Daten auf Transaktionsebene ist hier erforderlich.

Dieser Ansatz stellt eine besondere technische Herausforderung dar, die es in den meisten Unternehmen noch zu lösen gilt. Transaktionale Ist- und Ziel-CO2e-Daten im Kern-ERP-System sollen eine unmittelbare Steuerung in den operativen Einheiten ermöglichen und damit das Unternehmen unterstützen, seine CO2e-Zielvorgaben zu erfüllen.

Auf den Punkt gebracht

Um die Dekarbonisierung von Unternehmen in strukturierter Weise voranzutreiben, bedarf es der Einführung einer Methodik, sowie Prozesse und Systeme nach dem Vorbild einer finanziellen Unternehmensteuerung.

Durch die Integration von CO2e-Zielen in die Unternehmensplanung und beispielsweise der Einführung eines internen CO2e-Preises können emissionsreduzierende Maßnahmen gefördert werden.

Die Operationalisierung der festgelegten Ziele erfordert eine genaue Datengrundlage. Ähnlich wie Buchhaltungsdaten in der Finanzsteuerung bilden daher Daten aus dem Carbon Accounting die Basis im Carbon Controlling.

Mit bewährten Controlling-Methoden und einer Integration in die BI-Landschaft kann das Unternehmen seine Dekarbonisierungsmaßnahmen planen, messen und steuern, womit die Erreichung der gesetzten Ziele wesentlich unterstützt wird.

Dieser Artikel erschien in der CFOaktuell 03/2024.

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlassen Sie uns Ihren Kommentar!