Beyond Dealmaking – M&A in Zeiten geopolitischer Spannungen

Trotz geopolitischer Spannungen bleibt M&A auch 2025 zentral für strategische Transformationen. CFOs sind mit volatilen Bewertungen, teureren Finanzierungen und strengeren Genehmigungsverfahren konfrontiert. Um dennoch erfolgreich Deals zu realisieren, sind geeignete Ansätze gefragt.

AKTUELLE M&A-AKTIVITÄT: EUROPA VERLIERT AN M&A-VOLUMEN

Europa zählte 2024 rund 14 800 M&A-Transaktionen (38% der globalen Deal-Anzahl; Zum Vergleich: Nordamerika kam auf rund 11 500 Deals), das Volumen stagnierte jedoch bei rund 700 Mrd. €. Nordamerika verzeichnete ein fast doppelt so hohes Volumen, insbesondere getrieben vom Tech-Sektor. Auch im ersten Halbjahr 2025 entfielen 950 Mrd. $ der weltweiten 2 100 Mrd. $ auf US-Deals. Dort treiben Tech-Deals weiterhin das Volumen, weil US-Konzerne ihre Lieferketten vor dem Hintergrund neuer Handelsbarrieren gezielt umstellen. In Europa schrecken komplexe Genehmigungsprozesse Investoren ab und führen tendenziell eher zu Verzögerungen bei M&A-Projekten, was zu einem Rückgang des Europa-Anteils beim Volumen führte. Dies insbesondere auch deswegen weil der asiatische M&A-Markt ein Comeback feierte.

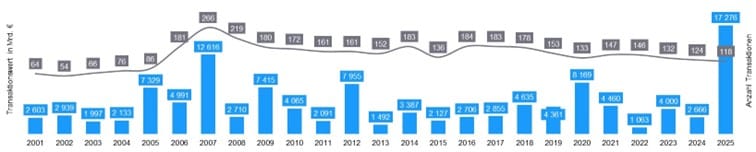

ÖSTERREICH UNTER DEN ERWARTUNGEN

Im ersten Halbjahr 2025 verzeichnete Österreich 10 Transaktionen weniger als im vorherigen Halbjahr. Das Volumen angekündigter Deals lag dennoch bei über 17 Mrd. €: Die Erste Group strebt eine 49%-Beteiligung an Santander Polen für 7 Mrd. € an. OMV und ADNOC bündeln Borealis, Borouge und NOVA Chemicals in einem Joint Venture und bewerten das Paket mit 8,9 Mrd. €. Aktiv blieben Finanzdienstleistungen und Konsumgüter. Industrials und TMT, die gemessen an der Deal-Anzahl üblicherweise stärksten Sektoren, verzeichneten einen Rückgang bei der Deal-Anzahl.

REGULATORISCHE HÜRDEN BREMSEN EUROPAS DEALFLOW

Gründe für die „Flaute“ am europäischen M&A-Markt sind u.a. auch geopolitische Spannungen. Schärfere Investitionskontrollen verlängern EU-Verfahren deutlich. Bei sensiblen Übernahmen dauern Investitionsprüfungen mehrere Monate, besonders wenn strategische Technologien im Spiel sind. Die EU-Taxonomie wirkt als ESG-Filter: Fehlen belastbare Dekarbonisierungspfade, sinken Bewertungsmultiplikatoren unmittelbar, und Due-Diligence-Phasen dehnen sich. Subventionen verzerren Bewertungen und Standort- und Lieferkettenrisiken verteuern Fremdkapital um bis zu 200 Basispunkte.

STRATEGISCHE GRATWANDERUNG FÜR CFOS

Um in geopolitisch angespannten Zeiten Transaktionen erfolgreich umzusetzen, ist ein strukturierter Ansatz unerlässlich, so dass die Auswirkungen der großen geopolitischen Entwicklungen (siehe EY- Parthenon 2025 Geostrategic Outlook – How geopolitics is driving transformation) adressiert werden können. So sollte jede Transaktion mit einer geopolitischen Heatmap beginnen, die Lieferketten, Sanktionsregime und Genehmigungsrisiken quantifiziert. Liquidität wird über Banken und Private-Debt-Fonds diversifiziert. Bewertungsrisiken werden durch Earn-outs, Verkäuferdarlehen und gestaffelte Kaufpreis-Auszahlungen abgefedert. Gleichzeitig erfolgt eine kontinuierliche Portfolioprüfung: Geschäftsbereiche mit Zoll- oder Embargorisiken werden mit höheren Kapitalkosten bewertet. ESG- und FDI-Auflagen fließen früh in die Integrationsplanung ein, um Closing-Risiken zu minimieren. Erfolgreiche Käufer verbinden starke Kapital- und Liquiditätsausstattung und damit finanziellen Handlungsspielraum, straffe Governance-Strukturen und ein klares Exit-Szenario.

AUSTRIAN CFO DAY 2025

Beim Austrian CFO Day zeigt das Forum „Globale Dynamiken & M&A“, wie CFOs Transaktionen auch in angespannten Zeiten erfolgreich abschließen können. Industrievertreter, Private-Equity-Partner, Geopolitik-Experten und M&A-Berater diskutieren praxisnahes Dealmaking, alternative Finanzierungswege und die gezielte Modellierung geopolitischer Szenarien in der Due Diligence. Die Teilnehmenden erhalten klare Leitlinien, um behördliche Freigaben zu beschleunigen, ESG-Vorgaben sauber abzubilden und Synergien trotz komplexer Rahmenbedingungen zu realisieren.

FAZIT

Das europäische M&A-Volumen liegt deutlich hinter Nordamerika. Österreich zeigt dieselbe Tendenz. CFOs können das Momentum zurückholen, wenn sie geopolitische Risiken berücksichtigen, Finanzierungsmixe verbreitern und regulatorische Anforderungen antizipieren. Entscheidend bleibt neben einem rigorosen Portfolio-Review-Prozess und daraus folgend „Doing the right deal“ auch weiterhin „Doing the deal right“ – also Transaktionen so durchzuführen, dass sie auch unter Unsicherheit Wert schaffen.

Immer auf dem aktuellen Stand: Sie möchten kein Update mehr verpassen? Folgen Sie uns auf LinkedIn und bleiben Sie immer auf dem aktuellen Stand was News aus den Bereichen Controlling, Finance & Management angeht.

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlassen Sie uns Ihren Kommentar!