Berichtspflicht verschoben – Verantwortung nicht?

In jüngster Zeit rückte die Nachhaltigkeitsberichterstattung im Zuge verschiedener Bestrebungen der Europäischen Union zum Bürokratieabbau in den Fokus. Ungeachtet dieser Entwicklungen bleibt Transparenz hinsichtlich der Maßnahmensetzung im Bereich Nachhaltigkeit essenziell. Vor diesem Hintergrund untersucht der vorliegende Beitrag die Berichterstattung ausgewählter österreichischer Finanzunternehmen zu den Themen Klimaschutz und Anpassung an den Klimawandel. Analysiert wird neben der Bedeutung der – derzeit – noch freiwilligen externen Prüfung von Nachhaltigkeitsberichten insbesondere die Auswirkungen der Anwendung der Europäischen Standards zur Nachhaltigkeitsberichterstattung (ESRS) auf Länge und Inhalt der (Klima-) Berichterstattung.

Dieser Beitrag ist erstmalig in CFO aktuell – Zeitschrift für Finance & Controlling 04/2025 im Linde Verlag erschienen.

EINLEITUNG

Ende 2022 wurde die Corporate Sustainability Reporting Directive CSRD (Richtlinie (EU) 2022/2464) vom Europäischen Parlament und Rat der Europäischen Union beschlossen, welche die Berichtspflichten im Nachhaltigkeitsbereich konkretisiert und erheblich ausweitet. Für alle Unternehmen, die dem Anwendungskreis der CSRD unterliegen, gelten nun einheitliche Standards, namentlich die European Sustainability Reporting Standards (ESRS, delegierte Verordnung (EU) 2023/2772). Die CSRD sollte erstmals für das Berichtsjahr 2024 EU-weit zur Anwendung kommen. Aufgrund von Verzögerungen und der bislang fehlenden Umsetzung in 17 Mitgliedstaaten fallen jedoch zahlreiche europäische Unternehmen noch nicht unter die Berichtspflicht der CSRD. Auch in Österreich ist dies der Fall: Da das Nachhaltigkeitsberichtsgesetz (NaBeG) bislang nicht beschlossen wurde, blieb für das Berichtsjahr 2024 weiterhin die Offenlegung einer (konsolidierten) nichtfinanziellen Erklärung bzw eines (konsolidierten) gesonderten nichtfinanziellen Berichts gemäß dem Nachhaltigkeits- und Diversitätsverbesserungsgesetz (§§ 243b und 267a UGB, NaDiVeG) verpflichtend. Nicht zuletzt tragen die jüngsten Bestrebungen der sog. Omnibus-Pakete dazu bei, den Übergang von einer freiwilligen hin zu einer verpflichtenden Nachhaltigkeitsberichterstattung zu verlangsamen – und manche Unternehmen potenziell gänzlich von etwaigen Anwendungskreisen auszuschließen. Im Zentrum hierbei steht der Begriff des „cutting red tape“ – und folglich der Vereinfachung von als Bürokratie empfundenen Berichtspflichten. Zur empirischen Kontextualisierung ebendieser Ambitionen auf Ebene der Europäischen Kommission führte die Abteilung für Accounting und Reporting der Wirtschaftsuniversität Wien in Zusammenarbeit mit BDO Österreich eine Studie durch. Diese zeigt, dass bereits 72 % der europäischen Unternehmen und 87 % der österreichischen Unternehmen, welche die Schwellenwerte der CSRD überschreiten, ihre Berichterstattung gemäß den European Sustainability Reporting Standards (ESRS) vornehmen. Dabei wird das Thema Klimawandel in 97 % der analysierten Berichte über das gesamte Sample an EU-Unternehmen hinweg als wesentliches Thema identiziert. Vor dem Hintergrund der zunehmenden regulatorischen Anforderungen sowie der Relevanz klimabezogener Informationen für Investoren und andere Stakeholder deutet dies auf eine steigende Bedeutung der Klimaberichterstattung auch über die formale Berichtspflicht hinaus hin. Der vorliegende Beitrag liefert nun einen Einblick in die Klimaberichterstattung österreichischer Finanzunternehmen und untersucht, inwieweit diese bereits zentrale Elemente der ESRS – insbesondere Angaben zu Übergangsplänen und zu klimabezogenen Zielen – in ihre Berichte integrieren.

FORSCHUNGSDESIGN

Im vorliegenden Beitrag wird die Offenlegung zu den Angabepflichten des ESRS E1 (Klimawandel) analysiert. Der Fokus liegt hierbei auf österreichischen Finanzunternehmen, welche in ihrer Berichterstattung zum Geschäftsjahr 2024 die ESRS als Berichtsrahmenwerk herangezogen haben. Die Identifikation der Sampleunternehmen erfolgt durch ein systematisches Screening der an der Wiener Börse gelisteten und emittierenden Finanzunternehmen, der Raiffeisen-Bankengruppe sowie des Bankenverbands. Insgesamt umfasst das Sample 19 österreichische Finanzunternehmen, darunter 15 Banken, drei Versicherungen sowie ein sonstiges Finanzunternehmen.Neben der Einführung europäisch einheitlicher Standards für die Nachhaltigkeitsberichterstattung in Form der ESRS umfasst die CSRD weitere Neuerungen. So ist im Gegensatz zur Non Financial Reporting Directive (NFRD) die Nachhaltigkeitsberichterstattung verpflichtend in den (Konzern-)Lagebericht aufzunehmen. Weiters beinhaltet die CSRD eine Verpflichtung der Prüfung der Nachhaltigkeitsberichterstattung. Die Berichterstattung der im Sample enthaltenen Finanzunternehmen wurde daher auf folgende Aspekte hin untersucht:

- Offenlegung der (konsolidierten) nichtfinanziellen Erklärung im (Konzern-)Lagebericht oder separat in der Form eines (konsolidierten) gesonderten nichtfinanziellen Berichts,

- freiwillige externe Prüfung der (konsolidierten) nichtfinanziellen Erklärung bzw des gesonderten nichtfinanziellen Berichts,

- Länge der (konsolidierten) nichtfinanziellen Erklärung bzw des gesonderten nichtfinanziellen Berichts (gemessen in Seitenanzahl) sowie

- als wesentlich identizierte Unterthemen des ESRS E1 (Klimawandel).

ERGEBNISSE

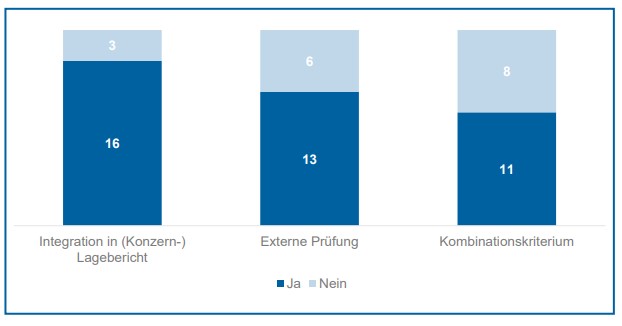

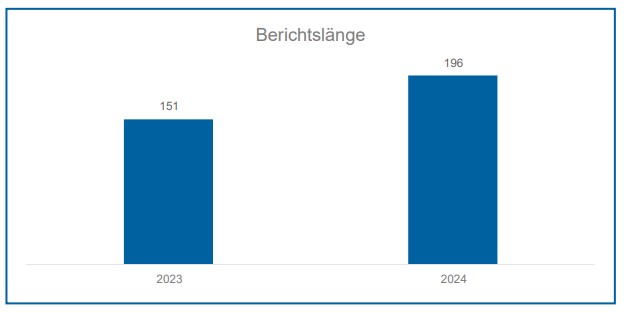

Abbildung 1 gibt einen Überblick über die zentralen Ergebnisse. Dabei zeigt sich, dass 16 der 19 Finanzunternehmen ihre Nachhaltigkeitsberichterstattung als Teil des (Konzern-)Lageberichts inkludieren. Zudem unterzogen 13 von 19 Finanzunternehmen ihre nichtfinanzielle Berichterstattung einer freiwilligen externen Prüfung mit begrenzter Sicherheit. Das Kombinationskriterium verdeutlicht jedoch, dass lediglich 11 der 19 Unternehmen (knapp 58 %) sowohl die Integration in den (Konzern-)Lagebericht als auch die externe Prüfung erfüllen und damit konform mit den zugehörigen künftigen Anforderungen des NaBeG berichten. Von besonderem Interesse im Hinblick auf die Umsetzung der Berichtspflichten gemäß der ESRS ist auch die Länge der nichtfinanziellen Berichterstattung. Umfang und Tiefe der (konsolidierten) nichtfinanziellen Erklärungen bzw gesonderten nichtfinanziellen Berichte standen im Rahmen der öffentlichen Debatte unter den Schlagwörtern Bürokratieabbau und Kostensenkung immer wieder im Zentrum der Kritik an der CSRD und den ESRS. Dementsprechend wird im Zuge der Omnibus-Initiative eine Verschlankung und Vereinfachung des ESRS-Rahmenwerks angestrebt. Am 19. Juni 2025 veröffentlichte die European Financial Reporting Advisory Group (EFRAG) den ersten Statusbericht zu den geplanten Anpassungen, welcher durch einen Working-Paper-Status am 10. 7.2025 ergänzt wurde. Mit der Umsetzung der ESRS konnte bei 13 Unternehmen im Sample eine Zunahme der Berichtslänge festgestellt werden.

Geschäftsjahre 2023 und 2024 (Hummel/Hrinkow/Seidl/Terko, Berichtspflicht verschoben – Verantwortung nicht?, CFO aktuell 04/2025, 141.

Abbildung 2 gibt hierzu einen Überblick. Im Durchschnitt stieg der Umfang der Berichte um 29,8 % von 151 auf 196 Seiten. Bei fünf Unternehmen wurde eine Reduktion der Berichtslänge durch die ESRS-Berichterstattung beobachtet. Im Vergleich zum Vorjahr wurden hier insbesondere (potenziell) nicht wesentliche Inhalte, grafische Elemente und Interviewformate weggelassen. Die daraus resultierenden ESRS-Berichte zeichnen sich durch eine höhere Informationsdichte und eine stärkere inhaltliche Fokussierung aus. Bei einem Unternehmen ist die Berichtslänge zum

Vorjahr ident. Im letzten Schritt soll eine inhaltliche Analyse der Klimaberichterstattung zeigen, inwieweit österreichische Finanzunternehmen zentrale Offenlegungspflichten gemäß ESRS E1 (Klimawandel) bereits umsetzen.

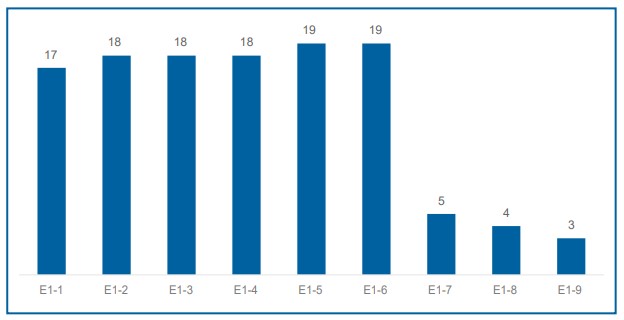

Abbildung 3 gibt einen Überblick über die Anzahl der Finanzunternehmen im Sample, welche Angaben zu einzelnen Angabepflichten gemäß ESRS E1 machen. Alle Unternehmen im Sample berichteten über ihren Energieverbrauch und Energiemix (E1-5) sowie über ihre Treibhausgasemissionen (E1-6). Darüber hinaus legen 18 von 19 Finanzunternehmen ihre Strategie zum Klimaschutz und zur Anpassung an den Klimawandel (E1-2), die zugehörigen Maßnahmen und Mittel (E1-3) sowie ihre Ziele zum Klimaschutz und Anpassung an den Klimawandel (E1-4) offen. Einen Übergangsplan für den Klimaschutz (E1-1) veröffentlichen 17 Unternehmen. Drei Angabepflichten wurden hingegen nur von einem kleinen Teil der Unternehmen als wesentliche Berichtsinhalte identiziert: So berichten lediglich fünf Finanzunternehmen über den Abbau von Treibhausgasen und Projekte zur Verringerung von Treibhausgasen, finanziert über CO2-Gutschriften (E1-7). Vier Unternehmen legen Informationen zu ihrer internen CO2-Bepreisung (E1-8) offen, und nur drei Unternehmen machen Angaben zu den erwarteten finanziellen Auswirkungen wesentlicher physischer Risiken und Übergangsrisiken sowie potenziellen klimabezogenen Chancen (E1-9). Letzteres ist vermutlich auf eine Übergangsbestimmung zurückzuführen, welche dazu führt, dass diese Angabe im ersten Jahr der Erstellung der Nachhaltigkeitserklärung entfallen kann bzw in den ersten drei Jahren lediglich in qualitativen Angaben vorgenommen werden kann.

Immer auf dem aktuellen Stand: Sie möchten kein Update mehr verpassen? Folgen Sie uns auf LinkedIn und bleiben Sie immer auf dem aktuellen Stand was News aus den Bereichen Controlling, Finance & Management angeht.

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlassen Sie uns Ihren Kommentar!